Ecco la strategia, dalla A alla Z, per darti la massima trasparenza e il migliore investimento che potrai fare nella tua vita.

Partiamo dal concetto di contenitore o fondo di investimento.

Per fondo si intende una sorta di grande paniere di titoli azionari e/o obbligazionari che ci permette, proprio perché è un insieme di tanti titoli, di diversificare l’investimento, rispetto all’acquisto di un numero ristretto o di un azione singola.

Partiamo dal concetto di contenitore o fondo di investimento.

Per fondo si intende una sorta di grande paniere di titoli azionari e/o obbligazionari che ci permette, proprio perché è un insieme di tanti titoli, di diversificare l’investimento, rispetto all’acquisto di un numero ristretto o di un azione singola.

Esistono fondi attivi e fondi passivi.

I Fondi attivi sono i cosiddetti fondi comuni di investimento, quelli che vengono proposti e collocati principalmente dalle banche tradizionali.

Si chiamano attivi perché vengono gestiti in maniera attiva.

Un fondo attivo azionario americano, infatti, avrà un team di gestione che farà analisi sui titoli per cercare di battere l’indice di riferimento, come, ad esempio, l’S&P500 (i 500 titoli più grossi a livello americano) oppure il Dow Jones (30 aziende americane).

Questo tipo di gestione ovviamente va pagato.

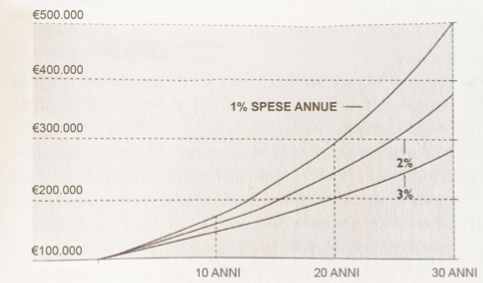

Sui fondi attivi pesano costi di gestione che vanno circa dal 2 al 5%. Questi costi, che non vedi, vengono retrocessi automaticamente dal valore del tuo investimento. Inoltre, per non farsi mancare nulla, le banche tradizionali quando collocano questi fondi applicano anche una commissione di ingresso che di solito è tra l’1 e il 5%. Questa commissione abbassa quindi i 100 o 200 euro che risparmi facendoti entrare con un capitale ridotto sull'investimento.

Spesso vi sono anche commissioni di performance, o spese di incasso.

( ricapitolando costi di Gestione + Entrata + Uscita + Performance + Amministrativi + Incasso )

Sui fondi attivi pesano costi di gestione che vanno circa dal 2 al 5%. Questi costi, che non vedi, vengono retrocessi automaticamente dal valore del tuo investimento. Inoltre, per non farsi mancare nulla, le banche tradizionali quando collocano questi fondi applicano anche una commissione di ingresso che di solito è tra l’1 e il 5%. Questa commissione abbassa quindi i 100 o 200 euro che risparmi facendoti entrare con un capitale ridotto sull'investimento.

Spesso vi sono anche commissioni di performance, o spese di incasso.

( ricapitolando costi di Gestione + Entrata + Uscita + Performance + Amministrativi + Incasso )

A differenza dei fondi attivi i fondi passivi o ETF non hanno team di gestione da pagare.

Così i soli costi presenti, cioè quelli di gestione, possono essere molto più bassi e variare dallo 0,10% allo 0,40%.

Il loro obiettivo è semplicemente quello di replicare l’indice di riferimento.

Utilizzando lo stesso esempio di prima, l’ETF azionario americano, che avrà come obiettivo la replica dello S&P500, andrà ad acquistare gli stessi 500 titoli che compongono questo indice.

(ricapitolando costo di Gestione)

Perchè acquistare un fondo passivo?

Ci sono tanti ottimi fondi con ottime performance e costi onesti.

Il problema è che dovevi averli prima per avere quello che hanno prodotto! Come fai a scegliere a posteriori?

Il rendimento passato, ma soprattutto l'ottima gestione, non sono garanzia del loro futuro comportamento.

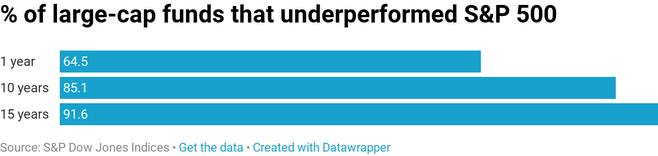

Nel lungo periodo poi, oltre il 90% dei fondi attivi azionari viene battuto dagli ETF. Perchè?

Semplicemente perchè l'uomo in generale non puo' prevedere dove e come andrà il mercato.

Può prevederlo per qualche limitato periodo o arco temporale, possono fare performance sfavillanti per un più o meno continuo periodo di investimento, ma nel lungo periodo, dove andremo ad investire noi, ci risparmiamo sia inutili commissioni da pagare, sia (più importante) inutili scommesse legate all'emotività o alla bravura del gestore.

Tornando all'esempio di prima infatti, la stampa finanziaria ci dice che su un periodo di 10 anni, l'85% dei fondi attivi viene battuto dal solo indice di riferimento. Su base di 15 anni, la percentuale sale al 91%.

Quando compri un fondo di investimento devi sapere che, anche se stai comprando il best performer dell'ultimo decennio, non hai garanzia di come si comporterà nel decennio successivo.

Uno dei panieri ideali quindi, tornando al nostro obiettivo ovvero quello di trovare uno strumento efficaciente per una efficace pianificazione nel lungo termine, è quello che replica l'azionario World ovvero il contenitore per eccellenza di tutto l'azionario mondiale dei paesi sviluppati. Stati Uniti, Europa, Canada, Giappone.

Oltre 1000 aziende che crescono, investono, producono e distribuiscono beni per l'economia e i consumatori mondiali.

Il mio metodo di investimento comprende l'apertura del conto da investimento e del dossier titoli di consulenza.

Entrambi sono completamente gratuiti con un minimo di 20.000 euro di investimento.

L'acquisto degli etf è gratuito, senza commissioni di entrata o uscita.

Il prezzo del servizio viene addebitato automaticamente dalla banca sul conto, mensilmente.

Il massimo della trasparenza.

Il prezzo del servizio è omnicomprensivo per la gestione del piano, di tutti gli oneri bancari, amministrativi.

(ricapitolando costo di gestione etf + costo consulente)

Fine. Semplicità, trasparenza, efficienza.

Lavorerò con te in un rapporto di massima trasparenza, senza retrocessioni dalla banca o dalle case di investimento, senza conflitto di interessi.

Sarò pagato da te, come un cliente paga un professionista medico o un avvocato per la sola consulenza.

Non come venditore.

Faremo un acquisto periodico mensili al 15 di ogni mese, di importo preferibilmente prefissato ma libero di esser modificato in corso d'opera, ovvero non predefinito all'inizio del piano.

Non esiste durata, può esser tenuto a vita intera o interrotto quando si vuole.

Non ci sono restrizioni, vincoli o penali.

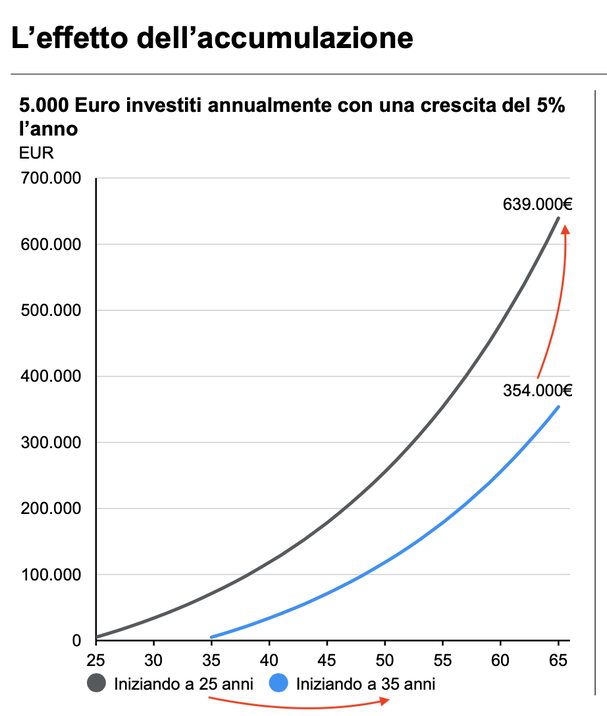

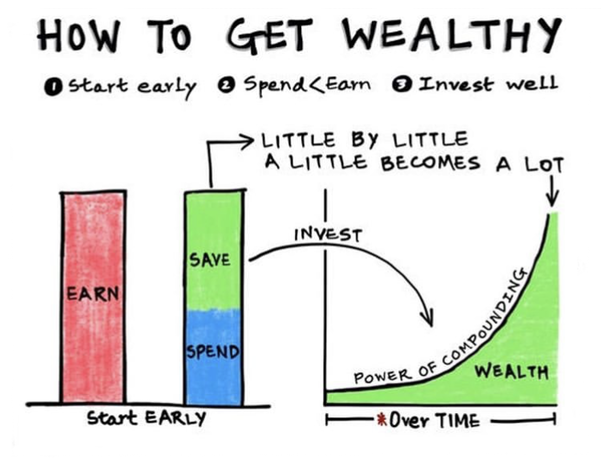

Più lungo sarà l'orizzonte temporale più a lungo l'interesse composto, cioè gli interessi che guadagnano interessi, lavorerà a tuo favore, cavalcando i mercati e loro fluttuazioni, le espansioni e le recessioni; il meccanismo ti permetterà di comprare sempre qualche quota.

Mediando il prezzo d'acquisto con questo sistema ridurrai la volatilità e le oscillazioni del mercato di riferimento.

Per permetterti di cogliere tutte le migliori occasioni che il mercato andrà ad offrirti.

E per prenderti sia la soddisfazione e la disciplina dell'aver creato un capitale che prima non c'era, grazie al tuo sacrificio mensile, sia il rendimento che il mercato, nel lungo periodo, crea.

E ricorda, chi ben comincia, è a metà dell'opera!

Per permetterti di cogliere tutte le migliori occasioni che il mercato andrà ad offrirti.

E per prenderti sia la soddisfazione e la disciplina dell'aver creato un capitale che prima non c'era, grazie al tuo sacrificio mensile, sia il rendimento che il mercato, nel lungo periodo, crea.

E ricorda, chi ben comincia, è a metà dell'opera!