E' possibile comporre un portafoglio di investimento che dia rendimento in qualsiasi contesto economico e di mercato?

La semplice base di un portafoglio di investimento è formata da sei diverse classi di attività:

liquidità, obbligazioni, azioni, immobiliare, oro e materie prime

Iniziamo ad esaminarle singolarmente con gli occhi di un investitore italiano.

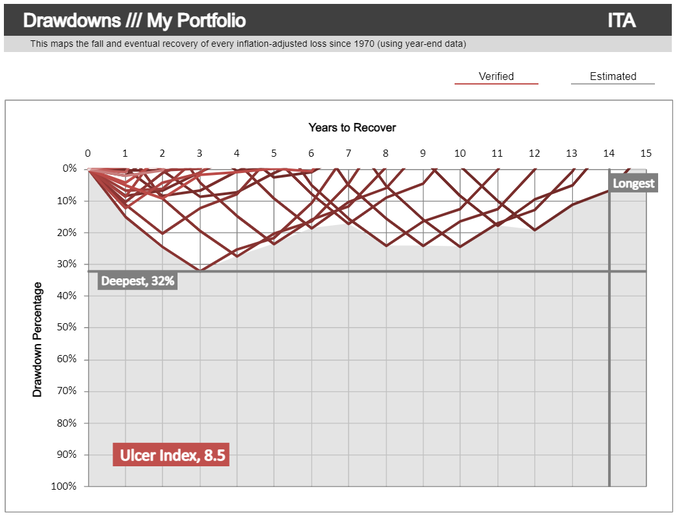

Un portafoglio composto da sole obbligazioni governative europee (quindi un contenitore di titoli di stato, come Btp italiani, Bund Tedeschi, ecc) ha subito storicamente perdite profonde, fino al 32%, ma soprattutto ha impiegato più di 14 anni per recuperare e tornare positivo.

Nell'immagine si nota infatti la profondità massima della perdita e il più lungo periodo di recupero che questa singola asset class abbia mai avuto storicamente dagli anni 70 simulando diversi scenari e periodi di investimento in sole obbligazioni europee.

La semplice base di un portafoglio di investimento è formata da sei diverse classi di attività:

liquidità, obbligazioni, azioni, immobiliare, oro e materie prime

Iniziamo ad esaminarle singolarmente con gli occhi di un investitore italiano.

Un portafoglio composto da sole obbligazioni governative europee (quindi un contenitore di titoli di stato, come Btp italiani, Bund Tedeschi, ecc) ha subito storicamente perdite profonde, fino al 32%, ma soprattutto ha impiegato più di 14 anni per recuperare e tornare positivo.

Nell'immagine si nota infatti la profondità massima della perdita e il più lungo periodo di recupero che questa singola asset class abbia mai avuto storicamente dagli anni 70 simulando diversi scenari e periodi di investimento in sole obbligazioni europee.

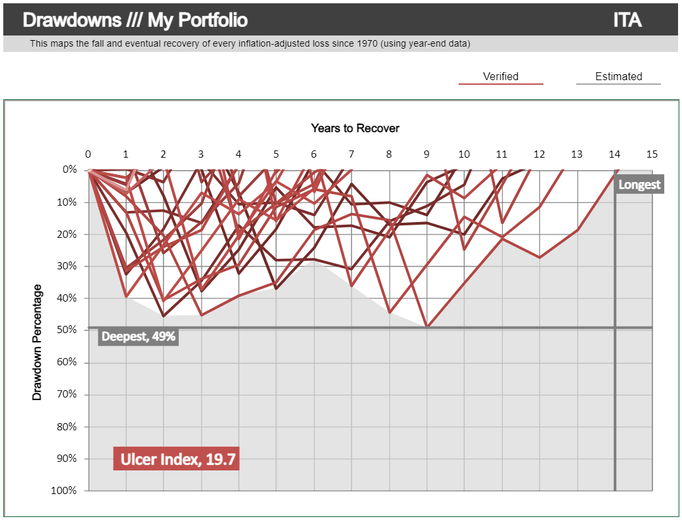

Un portafoglio composto da azioni globali dei paesi sviluppati invece ha subito perdite molto più profonde, fino al 49%, mettendoci anche in questo caso circa 14 anni per recuperare.

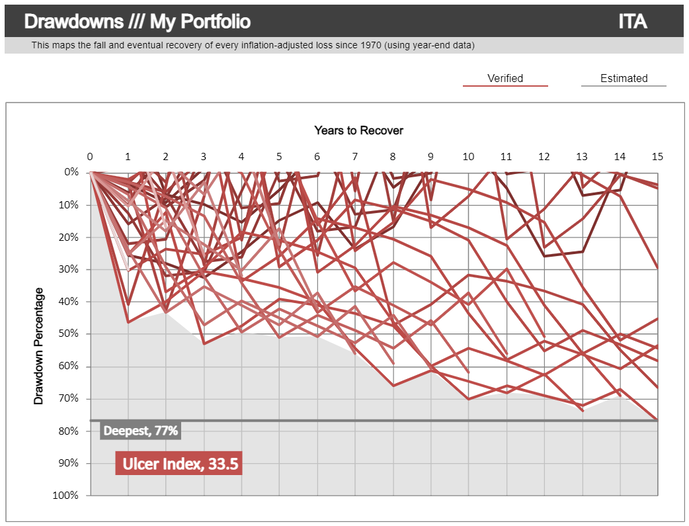

Un portafoglio composto invece da sole materie prime invece, dal 1970 ad oggi ha subito perdite profonde fino al 70%, impiegando oltre 20 anni per rivedere la luce.

Considerazioni? Se investiamo su singole classi di attività corriamo il rischio di incorrere in decenni di perdite sul nostro portafoglio, perdite che possono far venire l'ulcera anche al più paziente e disciplinato degli investitori.

Come evitare tutto questo, considerato il fatto che non possiamo non considerare l'opzione di "non investire".

Gli anni che lentamente passano ci garantirebbero una inesorabile perdita reale di potere d'acquisto a causa dell'inflazione.

Come fare?

In primis rivolgendosi ad un professionista che conosca la materia. Considerati i dati di cui abbiamo parlato provare da soli giocando al piccolo chimico ti garantirebbe soltanto gravi perdite patrimoniali e infinite delusioni visti gli scenari economico internazionali sempre più complicati.

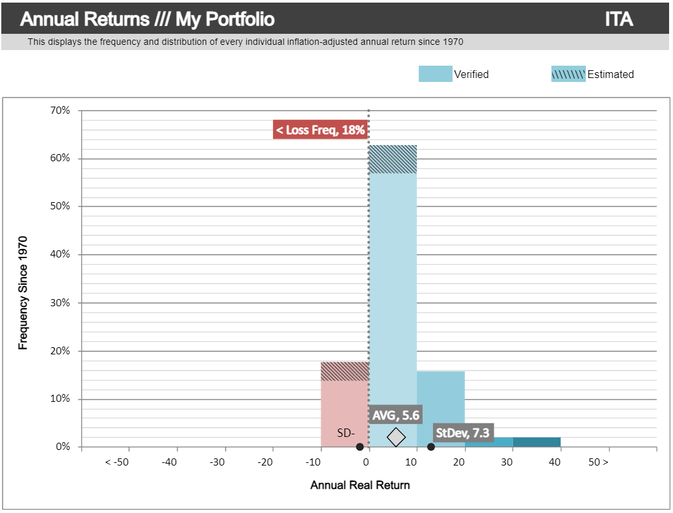

Guardiamo ora il portafoglio nel suo insieme, dal 1970, da oggi mixando insieme tutte le classi di attività.

Il portafoglio mixato ha guadagnato e continuato a creare valore nel 82% dei casi, perdendo solamente nel 18% del tempo trascorso.

Il rendimento reale medio annuale, al netto quindi dell'inflazione, è stato del 5,6%.

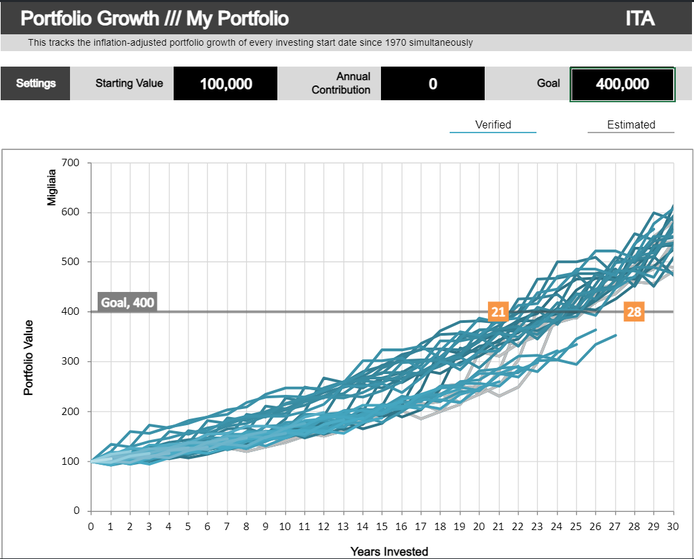

Il portafoglio ha quadriplicato di valore il capitale in un periodo che va dai 21 ai 28 anni di investimento, a seconda del momento in cui avevamo deciso di iniziare.

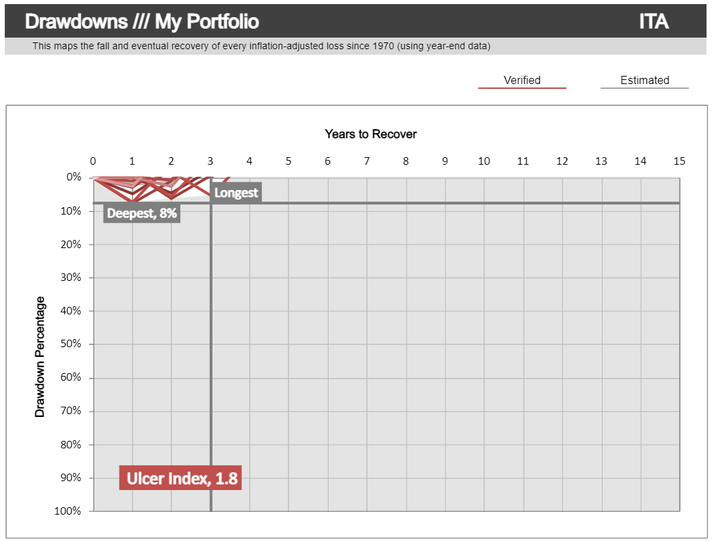

Il portafoglio non ha mai subito perdite maggiori dell’8%.

Mettendoci al massimo 3,4 anni per recuperarle.

Si vedono infatti linee meno profonde dei singoli casi, e un periodo di recupero molto più corto.

Cosa possiamo imparare da tutto questo?

Le attività se prese singolarmente hanno delle naturali oscillazioni, ma queste oscillazioni sono infinitamente minori se le attività vengono mixate insieme secondo precisi e predeterminati parametri.

Questi parametri e le statistiche che ne conseguono ci possono tranquillamente indicare quali siano i meccanismi di rendimento e performance nel lungo periodo di un portafoglio finanziario antifragile.

E su questi dati, parametrati e protocollati in un preciso meccanismo, possiamo costruire il portafoglio di investimento per la vita.

Portafoglio che ti permetta di rilassarti e goderti il viaggio, sapendo che il tuo investimento intelligente continuerà a lavorare per te monitorato e calibrato dal professionista finanziario che ti assiste, mentre tu ti occupi del tuo lavoro, dei tuoi cari e del tuo tempo libero.

Il segreto del successo non sta nel combattere le singole attività alle loro condizioni, comprandole e vendendole, vendendole e ricomprandole senza sosta, a seconda di ciò che immaginiamo o crediamo o temiamo (come fanno i trader on line, che nel 95% dei casi perdono sistematicamente soldi), ma nell'accoglierle e tenerle tutte, e nel guardare oltre la volatilità dei mercati, al sottostante sistema economico in cui esse operano.

Nessuna attività o risorsa avrà sempre successo, ma tutte le attività hanno determinate condizioni economiche in cui prosperano o decadono, e queste condizioni sono diverse per ognuna di esse.

Costruendo un portafoglio che bilanci efficacemente queste condizioni, nessun mercato, anche il peggiore, sarà mai in grado di farci né molti danni né di farci qualche danno per molto tempo.

L'asset allocation, ovvero la modalità con cui distribuisci i denari tra le varie asset class (quanto azionario, obbligazionario, liquido e alternativo ha all'interno) è il fattore che contribuirà in modo più importante al tuo rendimento di lungotermine.

Il '"gioco", quindi, NON è cercare di anticipare l'asset class che guadagnerà di più in quell'anno.

Quello è il gioco dei perdenti, come lo è quello di provare a selezionare le azioni vincenti e come lo è quello di provare a beccare il miglior tempo di entrata e di uscita dal mercato.

Il "gioco" è quello di costruire un'asset allocation solida, che permette di esporsi correttamente sulle varie asset class principali, ovvero nella giusta misura, col giusto grado di volatilità e con il giusto rendimento atteso.

Il punto finale è: ogni singola asset class presa da sola è estremamente pericolosa in termini di ribasso durante i momenti peggiori e in termini di anni di recupero, ma prese tutte assieme e mantenute in portafoglio con gli opportuni (studiati) pesi, declinati per diversi profili di rischio, anzichè venir scaricate dal portafoglio di volta in volta come l'emotività farebbe fare nei momenti più difficili, la loro somma si comporta complessivamente molto meglio sotto il profilo del rendimento-rischio che ognuna presa da sola.

Nessuna attività o risorsa avrà sempre successo, ma tutte le attività hanno determinate condizioni economiche in cui prosperano o decadono, e queste condizioni sono diverse per ognuna di esse.

Costruendo un portafoglio che bilanci efficacemente queste condizioni, nessun mercato, anche il peggiore, sarà mai in grado di farci né molti danni né di farci qualche danno per molto tempo.

L'asset allocation, ovvero la modalità con cui distribuisci i denari tra le varie asset class (quanto azionario, obbligazionario, liquido e alternativo ha all'interno) è il fattore che contribuirà in modo più importante al tuo rendimento di lungotermine.

Il '"gioco", quindi, NON è cercare di anticipare l'asset class che guadagnerà di più in quell'anno.

Quello è il gioco dei perdenti, come lo è quello di provare a selezionare le azioni vincenti e come lo è quello di provare a beccare il miglior tempo di entrata e di uscita dal mercato.

Il "gioco" è quello di costruire un'asset allocation solida, che permette di esporsi correttamente sulle varie asset class principali, ovvero nella giusta misura, col giusto grado di volatilità e con il giusto rendimento atteso.

Il punto finale è: ogni singola asset class presa da sola è estremamente pericolosa in termini di ribasso durante i momenti peggiori e in termini di anni di recupero, ma prese tutte assieme e mantenute in portafoglio con gli opportuni (studiati) pesi, declinati per diversi profili di rischio, anzichè venir scaricate dal portafoglio di volta in volta come l'emotività farebbe fare nei momenti più difficili, la loro somma si comporta complessivamente molto meglio sotto il profilo del rendimento-rischio che ognuna presa da sola.