Il fondo pensione è uno strumento di investimento a finalità prettamente pensionistica per cui, a differenza di altri strumenti di risparmio, è una forma vincolata che consente agli iscritti di rimanere il più possibile concentrati al raggiungimento dell'obiettivo pensionistico, sempre più in discussione al giorno d'oggi , che non consentiranno in futuro di avere un adeguato introito pensionistico rispetto all'ultimo stipendio ricevuto.

Non conosci come funziona il sistema pensionistico?

Immagina due squadre di calcio:

- la prima sono i lavoratori, ovvero quelli che stanno pagando i contributi

- la seconda sono i pensionati ovvero quelli che ricevono questi contributi

Nel passato la prima squadra era composta da 30 persone, mentre la seconda da 10.

Quindi 30 lavoratori generavano un flusso pensionistico che andava a pagare solamente 10 pensionati.

Tanti giovani lavoratori, pochi anziani.

Oggi le cose sono invertite.

La squadra dei lavoratori è composta da 10 membri. Quella dei pensionati da 30.

I lavoratori continuano con i loro contributi a pagare le pensioni, ma i pensionati sono troppi.

Perchè? Perchè l’eta media avanza, perchè le cure sanitarie migliorano, perchè si fanno sempre meno figli, perchè la tecnologia sta cambiando il lavoro, per tantissimi motivi.

Non conosci come funziona il sistema pensionistico?

Immagina due squadre di calcio:

- la prima sono i lavoratori, ovvero quelli che stanno pagando i contributi

- la seconda sono i pensionati ovvero quelli che ricevono questi contributi

Nel passato la prima squadra era composta da 30 persone, mentre la seconda da 10.

Quindi 30 lavoratori generavano un flusso pensionistico che andava a pagare solamente 10 pensionati.

Tanti giovani lavoratori, pochi anziani.

Oggi le cose sono invertite.

La squadra dei lavoratori è composta da 10 membri. Quella dei pensionati da 30.

I lavoratori continuano con i loro contributi a pagare le pensioni, ma i pensionati sono troppi.

Perchè? Perchè l’eta media avanza, perchè le cure sanitarie migliorano, perchè si fanno sempre meno figli, perchè la tecnologia sta cambiando il lavoro, per tantissimi motivi.

L'attuale sistema pensionistico italiano si basa su presupposti socio-demografici che negli anni stanno subendo forti variazioni.

La popolazione sta invecchiando e questo si traduce in meno lavoratori - e dunque meno contributi versati al sistema nazionale di previdenza sociale

- e un numero crescente di richieste di prestazioni.

In questo contesto, il sistema previdenziale pubblico potrebbe non permettere più di ricevere un reddito da pensione paragonabile a quello che

il lavoratore aveva durante lo svolgimento della propria attività.

Per fare un esempio: un lavoratore dipendente che avrà maturato 38 anni di contributi nel 2040 avrà una pensione pari a circa il 60% del suo ultimo stipendio e scendiamo al 45,5% per un lavoratore autonomo.

La popolazione sta invecchiando e questo si traduce in meno lavoratori - e dunque meno contributi versati al sistema nazionale di previdenza sociale

- e un numero crescente di richieste di prestazioni.

In questo contesto, il sistema previdenziale pubblico potrebbe non permettere più di ricevere un reddito da pensione paragonabile a quello che

il lavoratore aveva durante lo svolgimento della propria attività.

Per fare un esempio: un lavoratore dipendente che avrà maturato 38 anni di contributi nel 2040 avrà una pensione pari a circa il 60% del suo ultimo stipendio e scendiamo al 45,5% per un lavoratore autonomo.

Ecco perchè, se non vuoi vivere nella miseria una volta raggiunta la tanto sognata pensione, devi aprirti una tuo posizione pensionistica privata.

Un primo vantaggio quindi nell' aprire un fondo pensione è sicuramente quello del lunghissimo orizzonte temporale, che permette di sfruttare quindi il rendimento accumulato dai mercati azionari ed obbligazionari, facendo lavorare l'interesse composto per noi.

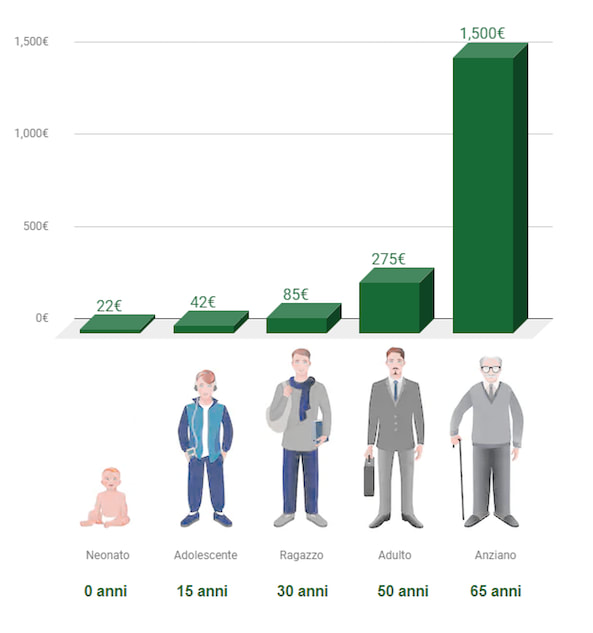

Quanto bisogna mettere da parte mensilmente se si vuole per esempio arrivare a 100.000 euro alla pensione a 70 anni?

Un neonato, o meglio, i genitori del piccolo bambino o del teenager di 15 anni possono idealmente mettere via dai 20 ai 40 euro al mese per arrivare tranquillamente a 100.000 euro alla pensione.

Ma via via che l'età avanza, e si ritarda l'inizio del piano, si vede chiaramente che la cifra mensile (e lo sforzo) aumenta, semplicemente perchè il capitale ha meno tempo davanti per lavorare e portare a casa gli interessi.

Un immagine ad esempio, che mostra l'importanza di cominciare prima, con versamenti mensili e un ipotesi di rendimento al 4%.

Un primo vantaggio quindi nell' aprire un fondo pensione è sicuramente quello del lunghissimo orizzonte temporale, che permette di sfruttare quindi il rendimento accumulato dai mercati azionari ed obbligazionari, facendo lavorare l'interesse composto per noi.

Quanto bisogna mettere da parte mensilmente se si vuole per esempio arrivare a 100.000 euro alla pensione a 70 anni?

Un neonato, o meglio, i genitori del piccolo bambino o del teenager di 15 anni possono idealmente mettere via dai 20 ai 40 euro al mese per arrivare tranquillamente a 100.000 euro alla pensione.

Ma via via che l'età avanza, e si ritarda l'inizio del piano, si vede chiaramente che la cifra mensile (e lo sforzo) aumenta, semplicemente perchè il capitale ha meno tempo davanti per lavorare e portare a casa gli interessi.

Un immagine ad esempio, che mostra l'importanza di cominciare prima, con versamenti mensili e un ipotesi di rendimento al 4%.

Il fondo pensione, a differenza di piani di accumulo strutturati, è uno strumento libero;

si possono impostare dei versamenti mensili, cambiarli in timestrali o semestrali, oppure togliere successivamente il versamento ricorrente e decidere di versare una volta l'anno, nella più completa libertà.

Il fondo ha anche un iban dedicato per fare versamenti liberi o, quando qualche parente in occasioni come compleanni o feste, vuole fare un piccolo regalo direttamente sul fondo del minore.

Gli aderenti di un fondo pensione, che versano contributi volontari sulla propria posizione, hanno poi un grandissimo vantaggio fiscale.

Fino al limite di 5.164,57 euro annui l'importo versato nel fondo pensione è deducibile dal reddito. Un esempio?

Massimo ha 38 anni e percepisce un reddito annuo lordo di circa 35.000 euro.

Versando 150 euro mensili al fondo pensione otterrà un rimborso fiscale in sede di dichiarazione dei redditi grazie alla deducibilità fiscale di ben 684 euro ogni anno, versando in maniera ricorrente la quota prefissata al suo piano fintato che la normativa rimane quella attuale.

Fino al limite di 5.164,57 euro annui l'importo versato nel fondo pensione è deducibile dal reddito. Un esempio?

Massimo ha 38 anni e percepisce un reddito annuo lordo di circa 35.000 euro.

Versando 150 euro mensili al fondo pensione otterrà un rimborso fiscale in sede di dichiarazione dei redditi grazie alla deducibilità fiscale di ben 684 euro ogni anno, versando in maniera ricorrente la quota prefissata al suo piano fintato che la normativa rimane quella attuale.

I genitori che versano sul fondo dei figli minorenni hanno anche loro un enorme vantaggio fiscale (secondo la normativa vigente).

Fino al limite di 5.164,57 euro annui l'importo versato nel fondo pensione è deducibile dal reddito, sia che venga versato in un proprio fondo pensione, sia che venga versato nel fondo pensione del figlio a carico, sempre con il limite cumulativo totale di 5164,57 euro annui.

Al momento la deducibilità fiscale per i contributi versati in favore di un figlio vale solo se fiscalmente a carico, anche se per metà con l’altro genitore.

Fino al limite di 5.164,57 euro annui l'importo versato nel fondo pensione è deducibile dal reddito, sia che venga versato in un proprio fondo pensione, sia che venga versato nel fondo pensione del figlio a carico, sempre con il limite cumulativo totale di 5164,57 euro annui.

Al momento la deducibilità fiscale per i contributi versati in favore di un figlio vale solo se fiscalmente a carico, anche se per metà con l’altro genitore.

Nel fondo pensione si puo fare anche confluire il tfr che si matura ogni mese come dipendente nella azienda dove si svolge la propria attività, con un grandissimo beneficio fiscale.

La tassazione del tfr infatti seguirà la propria aliquota irpef, mentre la tassazione del tfr nel fondo pensione si puo drasticamente abbattare.

Come?

Il fattore tempo quindi oltre che esser fondamentale per il rendimento cumulato è fondamentale anche per la tassazione.

Al momento della stipula parte un timer che ha l'obiettivo di arrivare alla prima scadenza

dal 15 esimo anno di aderenza.

Arrivati a questa soglia inizia un processo decrescente che porta una riduzione annua dell 0,30% sulla tassazione,

che inizialmente è del 15% per abbassarla al 35 esimo anno di aderenza al 9%.

Un vantaggio fiscale enorme, ma solo se si parte presto.

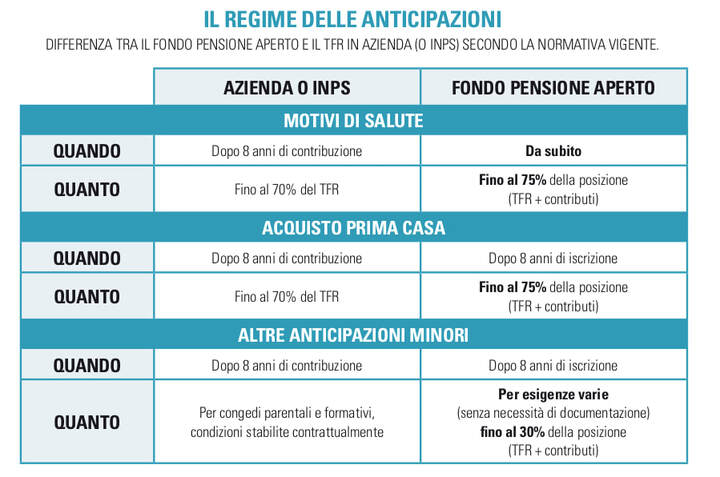

Ultimo, ma non per importanza, la possibilità di disporre di eventuali anticipi su quanto versato.

Per ogni aderente infatti, alla stipula del fondo parte un altro timer che avrà la sua prima scadenza all'8 anno dalla data della stipula.

Questo primo traguardo di 8 anni permette di avere la possibilità di chiedere un primo anticipo, come nella tabella allegata.

Vedrai che le motivazioni si assomigliano a quelle del tfr in azienda, la normativa è simile ma nel caso del fondo pensione è migliorativa.

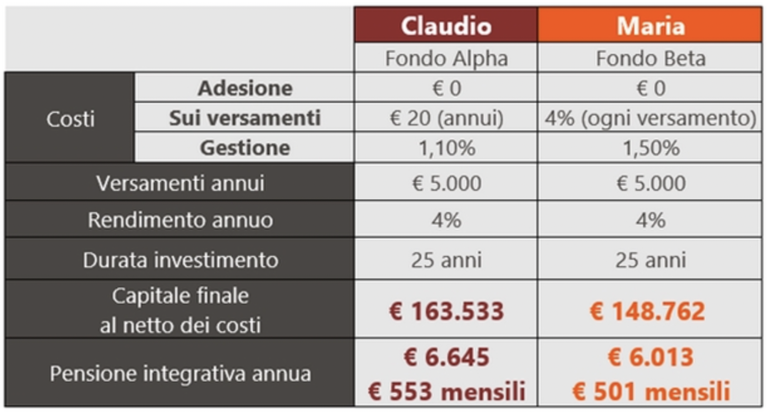

Non dimenticare però di controllare i costi!

Il controllo dei costi del fondo pensione è fondamentale, perchè su una soluzione così a lungo termine, un prodotto con alti costi può erodere e farti perdere completamente la performance che ti spetta!

Cosa vuol dire? Che costi alti ti faranno avere una pensione molto, molto più bassa!

Il controllo dei costi del fondo pensione è fondamentale, perchè su una soluzione così a lungo termine, un prodotto con alti costi può erodere e farti perdere completamente la performance che ti spetta!

Cosa vuol dire? Che costi alti ti faranno avere una pensione molto, molto più bassa!

Quando potrò poi richiedere il capitale maturato? Posso versare anche dopo la pensione?

Il diritto alla pensione complementare si acquisisce al momento della maturazione della pensione del regime obbligatorio (per esempio l'Inps) di appartenenza.

Secondo la Covip (l'ente che vigila sui fondi pensione), per "raggiungimento dell'età pensionabile" si può intendere, in assenza di ulteriori specificazioni, il compimento dell'età prevista, nel regime obbligatorio di appartenenza, per la pensione di vecchiaia.

Questo significa che i titolari di pensione di vecchiaia e coloro che hanno raggiunto il limite di età previsto per il conseguimento della pensione di vecchiaia non possono aderire alle forme di previdenza complementare una volta raggiunta l'eta pensionabile, ma, se invece hanno aderito in precedenza, prima di raggiungere la precisa età di pensionamento, possono continuare a versare contributi, se si sono iscritti almeno un anno prima del pensionamento.

Il diritto alla pensione complementare si acquisisce al momento della maturazione della pensione del regime obbligatorio (per esempio l'Inps) di appartenenza.

Secondo la Covip (l'ente che vigila sui fondi pensione), per "raggiungimento dell'età pensionabile" si può intendere, in assenza di ulteriori specificazioni, il compimento dell'età prevista, nel regime obbligatorio di appartenenza, per la pensione di vecchiaia.

Questo significa che i titolari di pensione di vecchiaia e coloro che hanno raggiunto il limite di età previsto per il conseguimento della pensione di vecchiaia non possono aderire alle forme di previdenza complementare una volta raggiunta l'eta pensionabile, ma, se invece hanno aderito in precedenza, prima di raggiungere la precisa età di pensionamento, possono continuare a versare contributi, se si sono iscritti almeno un anno prima del pensionamento.

Per approfondire poi sul tema ti lascio due fondamentali articoli dal mio blog

Tasso di sostituzione pensionistico, cos'è?

http://www.marcellocastagna.it/blog/lunga-vita-e-prosperita

Come funziona il sistema pensionistico italiano?

http://www.marcellocastagna.it/blog/hai-capito-come-funziona-il-sistema-pensionistico