Al giorno d’oggi è facile trovare titoli di stato, Btp, Bot, che rendono un 3% o anche qualcosa di più. Ma perchè i fondi/etf obbligazionari in portafoglio continuano a vedere il prezzo scendere? Non rendono anche loro il 3%?

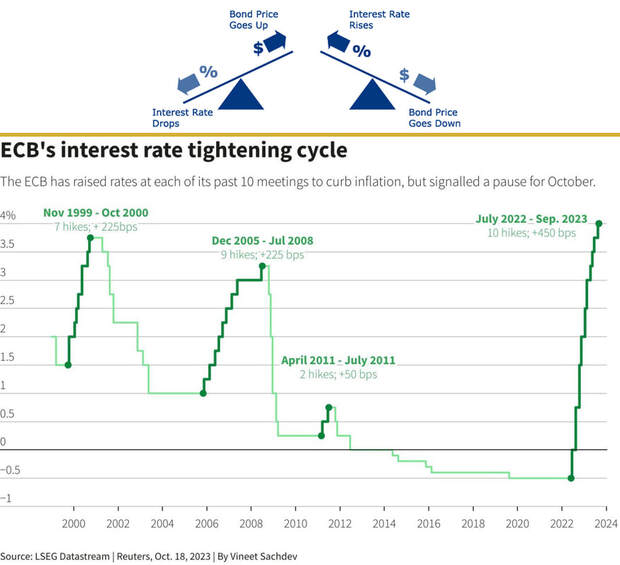

A questo punto vendo il fondo in perdita e compro un titolo che mi garantisce il 3%. Questo ragionamento sta diventando sempre più comune tra gli investitori, specialmente gli investitori con profili bilanciato, prudente, che hanno portafogli prevalentemente obbligazionari. Ma come funziona il mercato dei bond? In maniera opposta a quello che intuitivamente possiamo andare a pensare. Le obbligazioni, a differenza delle azioni, hanno sempre un prezzo (perchè sono continuamente scambiate sui principali mercati) ma hanno anche un tasso. Chi emette l’obbligazione promette al risparmiatore di restituire il 100% del capitale investito, regalando al risparmiatore, che cede il suo denaro per prestarlo all’emittente, un interesse fissato ad un tasso, prevalentemente fisso. Il tasso fisso, ovvero la cedola che annualmente/semestralmente l’emittente paga al risparmiatore, non varia durante il ciclo di vita dell’obbligazione; quindi ad esempio, se ho comprato un titolo che mi da il 2%, durante il percorso guadagnerò una cedola del 2% fino alla scadenza. Ma cosa succede quando la banca centrale alza i tassi di interesse sul mercato? Semplicemente gli emittenti si “allineano” al tasso di mercato. Quindi se le nuove obbligazioni non erogano più un 2% ma un 3%, le nuove obbligazioni diventano inevitabilmente molto più attraenti delle vecchie; chi preferisce infatti un 2% ad un 3%, a parità di rischio? Nessuno! Ecco perchè questo “allineamento” provoca un calo del prezzo delle vecchie obbligazioni, che vedono calare il loro prezzo per rendersi appunto più attraenti agli investitori, allineandosi al 3% di rendimento totale che garantiscono i nuovi titoli a seguito del rialzo. L’immagine seguente ci aiuta a comprendere, in maniera semplice, il meccanismo di relazione tra i tassi di interesse (rates) e il prezzo delle obbligazioni (price). Meccanismo appunto inverso, quando sale uno scende l’altro. Ecco spiegato il perchè delle perdite consistenti dei titoli/fondi/etf obbligazionari già in portafoglio, nel contesto attuale di pesanti rialzi dei tassi iniziato nel 2022, come mostrato nell’immagine. I contenitori che infatti avevano “in pancia” obbligazioni al 2% sono calati di prezzo perchè il valore delle obbligazioni al loro interno si è allineato al valore di mercato. Lascio ad un post successivo il compito di illustrare come il meccanismo inverso delle obbligazioni influenzi i titoli in base alla loro scadenza, argomento decisamente più complicato. Ma se la tentazione, tornando alla domanda iniziale, è quella di vendere gli strumenti in perdita per spostarsi su titoli con tasso più accattivante, concludo dicendo che, valutato il portafoglio nel suo complesso, insieme all’efficienza e all’orizzonte temporale del progetto di investimento, l’unica cosa sensata sarebbe quella di mediare, acquistando quote, del fondo già in possesso, perchè al suo interno anche se i prezzi sono calati, i titoli presenti o in rinnovo, ora garantiscono tassi decisamente più alti. Quello che il nostro cervello cerca, la cedola alta, aggiornata al contesto di mercato, invisibilmente, nel nostro contenitore, ce l’abbiamo già. Senza dimenticare gli enormi vantaggi della diversificazione tramite contenitori, rispetto all’investimento in singole emissioni, obbligazioni o azioni che siano.

0 Comments

|

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.