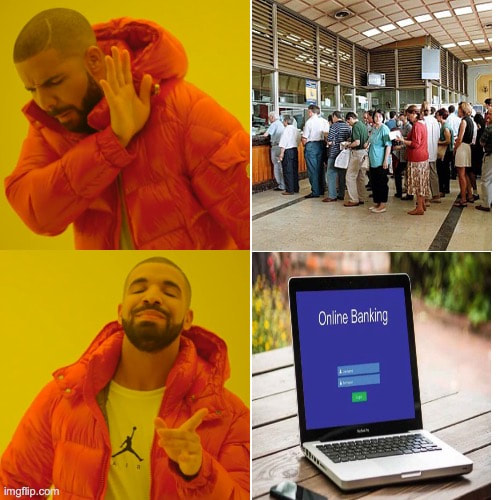

Partiamo da un presupposto: oggi avere un conto corrente è indispensabile.

E’ l’unico posto sicuro dove poter mettere i risparmi, dove farsi addebitare magari lo stipendio e dove poter svolgere le operazioni fondamentali della nostra vita quotidiana. Da oltre vent’anni a questa parte le adesioni ai conti online sono letteralmente esplose e si calcola oggi che più del 50% degli italiani sceglie di usare un conto on line rispetto al vecchio conto della banca tradizionale. Gli Italiani sono inoltre tra i più attivi al mondo nel banking digitale. Il passaggio è quindi inevitabile. La pandemia Covid 19 ha accelerato ulteriormente l’inarrestabile trend che spazzerà via la filiale fisica; magari non l’anno prossimo, forse neanche il successivo ma tra 5-7 anni i dubbi sono molti sul fatto che le banche tradizionali riescano a mantenere la capillarità territoriale che già ora sta diventando sempre più minimale e sempre più risicata nei vari comuni Italiani. Quali sono quindi i 7 benefici nell’avere un conto online (ed evitare la fila allo sportello): - Controlli il saldo di conto corrente da qualsiasi strumento (pc, tablet e app del telefono) - Disponi operazioni in qualsiasi momento della giornata, hai una banca aperta 24 ore al giorno - Paghi le bollette dal divano di casa, inserisci bonifici durante la pausa pranzo - Non hai bisogno di recarti nella tua filiale fisica per operazioni semplici - Ogni transazione è tracciata da quando entri nel sito a quando esci ed è autorizzata con controlli sofisticati che garantiscono sicurezza - Proteggi i tuoi dati, grazie ai tuoi codici personali ed i tuoi dati biometrici (impronta digitale, riconoscimento facciale) - Il conto corrente online nella maggior parte dei casi è gratuito o comunque ha costi di gestione bassissimi L’apertura del conto è praticamente immediata, bastano codice fiscale, carta d’identità, mail e cellulare ed immediato è il rilascio dell’iban, che verrà attivato nelle 24 ore successive insieme all’invio dei codici (ovviamente in digitale). La quasi totalità delle operazioni viene effettuata dallo smartphone ed è sempre presente 24 ore su 24 un helpdesk in grado di aiutarti nel 100% delle problematiche che ti possono capitare. Cosa stai aspettando?

1 Comment

Lo ripeto da sempre, ai miei clienti e non: "se investi hai la possibilità di guadagnare, se non investi hai la certezza di perdere" E il Sole 24 Ore non fa altro che confermare la mia tesi. “22 Miliardi di euro che evaporano, in termini di potere di acquisto, e in modo quasi del tutto inosservato.” Il quantitativo di una manovra economico finanziaria sparisce, eroso dall'inflazione, nell'indifferenza dei media, della politica e delle istituzioni. Continua: “L’abitudine delle famiglie italiane a tener parcheggiato il denaro su conti corrente bancari infruttiferi è ben nota, l’emergenza Covid-19 (e la tradizionale cautela dei nostri risparmiatori) l’ha soltanto portata su livelli mai visti in precedenza. Con 795 miliardi di euro, il volume dei conti corrente ha raggiunto nell’aprile 2020 in Italia il massimo storico. Ma ancora più allarmante è il fatto che almeno il 68% di questo denaro (15.500 euro per ciascun cittadino italiano) giace inerte su conti senza interessi. Gran parte del denaro degli italiani rimane parcheggiato in conti privi di interesse invece di essere impiegato in depositi a termine e questo comporta per i risparmiatori una perdita di rendimento anno dopo anno.” Le soluzioni? Una su tutte, e la più urgente: aiutare l'educazione finanziaria in Italia. La paura è il male peggiore, perchè ci fa perdere di vista le opportunità che l'Italia si sta perdendo e che ci sono nel mondo. La paura non ci fa capire il beneficio dell'investimento, la bellezza della pianificazione e il rispetto verso il proprio IO di domani ragionando a lungo termine. Il vero rischio infatti nasce dal non sapere cosa stai facendo, come lo stai facendo ma soprattutto perchè lo stai facendo.  Nel 2030 l'80% del ceto medio non sarà più dove si trova oggi. Ma come sarà il mondo nel 2030? - 9 miliardi di popolazione dagli attuali 7,6 miliardi - 68% popolazione urbana contro i 50% di oggi - dai 4,5 mld di utenti internet passeremo a 7,5 miliardi - traffico dati internet centuplicato da 57 exabyte a 4700 - dispositivi connessi internet da 30 mld a 500 mld - robot da 2,5 mln a 20 mln - veicoli elettrici da 2 mln a 28 mln Ricapitolando: Sempre più persone vivranno su questo mondo, persone che abiteranno nelle grandi città ultra connesse alla rete da sempre più dispositivi, circondati da robot e veicoli elettrici. Come rimanere agganciati a questa veloce crescita mondiale che si sta sviluppando intorno a noi? Pianificando e investendo. Al giorno d'oggi nulla può essere lasciato al caso. Lavoro, istruzione, famiglia, reddito, patrimonio e eredità sono questioni importanti che se prima potevano essere lasciate al caso oggi giorno assumono ancora più importanza. I nostri soldi infatti perderanno valore, gli investimenti tradizionali del passato (Libretti Postali, Btp...) non ci potranno garantire una rivalutazione al passo della crescita mondiale e non investendo (o investendo male) saremo con certezza sempre più poveri.   Senza ombra di dubbio il piano di Accumulo (che d’ora in avanti chiameremo PAC).

Facciamo un esempio. Tutti crediamo nell'innovazione e nel progresso tecnologico. Nel futuro prossimo la tecnologia avrà infatti un ruolo sempre più centrale nelle cose di tutti i giorni, dai nostri strumenti di lavoro, agli autoveicoli, alla robotica e all’automazione in casa, ovunque. Perchè quindi non investire nella tecnologia, lasciando che i nostri risparmi si rivalutino seguendo il trend crescente del futuro tecnologico? Spesso abbiamo paura, perchè magari non abbiamo mai investito, oppure abbiamo investito male seguendo i consigli di qualche venditore di prodotti, o magari un calo del mercato ci ha portato a vendere in perdita, oppure comprando azioni singole di società che sono poi andate male. Ognuno ha avuto le sue esperienze, belle o brutte. Supponiamo di avere 12.000 euro da parte. 12.000 euro extra, che non rientrano nella nostra liquidità di emergenza, il famoso cassetto di sicurezza di liquidità sul conto corrente per le emergenze (una riparazione dell’auto, un intervento dal dentista, soldi che non possono andare in investimenti, ma devono coprire esigenze di breve termine). Non vogliamo investire 12.000 euro subito, ma al tempo stesso sappiamo che se li conservassimo fermi sul conto corrente i nostri 12.000 euro tra dieci anni perderebbero valore. Quindi, che fare? Iniziamo a investire, con metodo e tranquillità. 12.000 euro sono 1.200 euro all’anno ovvero 100 euro al mese. 30.000 euro sono 3.000 euro all’anno ovvero 250 euro al mese. E così via. Un acquisto fisso e programmato, una quota fissa mensile che sarà indirizzata nel settore tecnologico, o nel settore della salute o perchè no, sull'ecologia e sugli investimenti sostenibili. Le possibilità sono tantissime, i settori di investimento pure e il PAC ci è anche comodo perchè si può sospendere e chiudere in qualsiasi momento. Il PAC è quindi lo strumento perfetto per investire in qualsiasi momento, portandoci performance future che mai avremo pensato e migliorando quella che è una già sana abitudine che ci hanno insegnato da piccoli: il risparmio. Tutti risparmiamo. Il buon investimento è la sua naturale conseguenza. E se si parte da una buona abitudine il successo è garantito. |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.