La cosa più grave che possa accadere (ed incidere) a livello economico come evento improvviso e inaspettato è sicuramente il decesso.

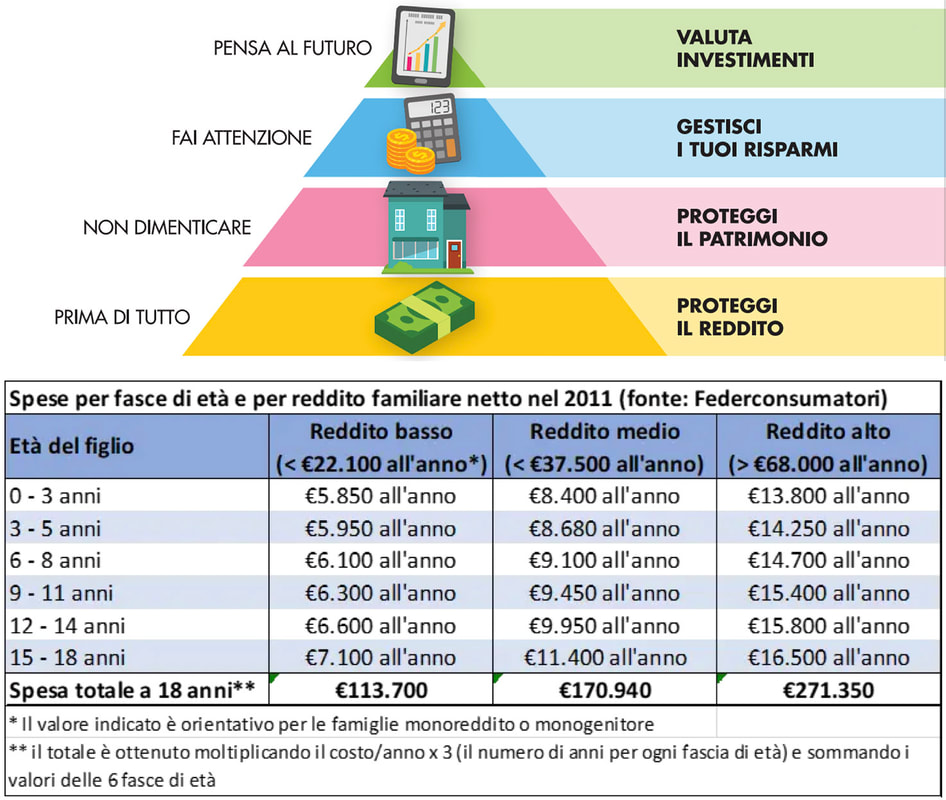

E ancor più grave è quando la morte va ad incidere, sempre parlando a livello finanziario escludendo gli ovvii risvolti emotivi, su qualcuno di cui abbiamo responsabilità. Responsabilità soprattutto economica, come quella che si può avere verso dei minori in qualità di genitori. Assicurativamente parlando, proteggere i rischio conseguenti alla premorienza è semplice ed economico, perché le probabilità calcolate dalle compagnie sono basse, ma appunto, per questo fattore statistico, essendo basse le possibilità di accadimento sono invece alte le conseguenze economiche in caso di imprevisto. Ragione per cui la morte è il vero e primario rischio da coprire quando parliamo di pianificazione finanziaria. Sul mercato, ad esempio, un consumatore può anche trovare prodotti a copertura di rischi più quotidiani, probabili e "reali", come malattia, o infortuni, ma spesso queste coperture richiedono massimali sostanziosi che finiscono per tradursi, a livello di premi da pagare, in importi spesso elevati. Una prima soluzione assicurativa da affrontare, nel campo della pianificazione economica personale, è appunto contro il rischio della premorienza; soprattutto se l'assicurato è giovane, un semplice contratto contro il rischio morte è semplice, perchè copre un unico evento ovvero il decesso, ed economico. Se avviene l'evento durante l’anno, la compagnia assicuratrice paga il capitale concordato. Se non avviene, la polizza si rinnova. Semplicità, e garanzia che tutto funzioni in caso dell’evento avverso. Perché non ci si assicura sui piccoli eventi che se succedono influiscono economicamente poco, ma ci si assicura sugli eventi rari, ma che se succedono provocano disastri economici. Ora che abbiamo visualizzato l'importanza di assicurarsi contro l'evento più nefasto la domanda seguente è "quanto mi assicuro"? 50? 100? 200.000 euro? Spesso suggerisco di partire con almeno 200.000 euro su soluzioni semplici per il puro rischio morte, e di non prendere nemmeno in considerazione importi minori. Perché? Perché è il capitale medio necessario per crescere un figlio almeno fino ai 18 anni. La copertura vi garantisce il futuro dandovi reddito. Senza reddito non c’è futuro, o si rimodulano le spese, o si rinuncia agli obiettivi. Quanto costa all’anno? Per un ragazza o ragazzo giovane, sui 25-30 anni non ci si discosta da un premio annuale di circa 100/130 euro. E il premio rimane fisso per la durata concordata che spesso può essere 10 o anche 20 anni. Decidere di stipulare un contratto quando si sarà inevitabilmente più “anziani”, comporterà ovviamente un rialzo di premio assicurativo annuo, per cui come molto spesso ripeto spesso su argomenti di natura "finanziari", prima si parte, prima si hanno benefici. Suggerisco, infine, di controllare sempre eventuali clausole specifiche, di controllare che l'intermediario faccia compilare i questionario di valutazione medica, necessari alla compagnia per "conoscere" il rischio che sta assumendo.

0 Comments

|

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.