Un Piano di Accumulo del Capitale, spesso chiamato PAC, è un meccanismo di investimento che ti permette di investire gradualmente tramite piccoli acquisti mensili.

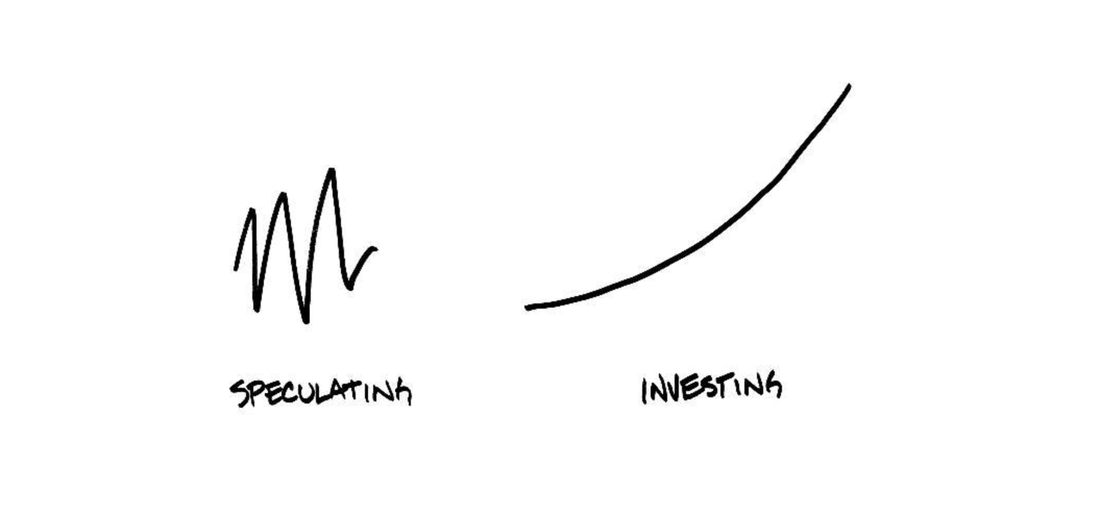

Il PAC è la soluzione ideale per chi desidera investire nel lungo termine ma non ha ancora grandi cifre a disposizione ed è una soluzione di investimento basata su un piano di versamenti periodici, ricorrenti ed automatici. Come funziona? Incrementando il tuo investimento regolarmente, ad esempio una volta al mese in un giorno programmato, vedrai crescere il tuo risparmio nel tempo. Il Piano di Accumulo è efficace perchè riduce gli effetti delle oscillazioni del mercato di riferimento, abbassando i rischi rispetto ad un investimento PIC ovvero un investimento a capitale Unico. Se ben costruito il PAC è inoltre efficiente perchè ti permette di investire su un ampio paniere di titoli, diversificando l'investimento rispetto all'acquisto di titoli singoli. Quale strumento scegliere come investimento PAC? Il paniere che funge da base della pianificazione e della diversificazione a lungo termine è quello che replica l'azionario mondiale ovvero il contenitore per eccellenza di tutta l'economia dei paesi sviluppati. Stati Uniti, Europa, Canada, Giappone. Oltre 1500 aziende. Ma cosa fare prima di decidere l'importo mensile? Prima di decidere l'importo della quota dovrai fare un attenta analisi del tuo budget e della tua capacità di risparmio per capire esattamente qual'è il contributo ottimale ricorrente che darai al tuo investimento. Maggiore sarà la tua capacità di risparmio, soprattutto nei primi anni di vita del PAC, maggiore sarà il tuo contributo al piano di investimento. Una volta impostato il pilota automatico per il tuo investimento PAC non ti resterà altro da fare che goderti il viaggio, vedendo il tuo investimento che inizierà a crescere mese dopo mese. Più lungo sarà l'orizzonte temporale più a lungo l'interesse composto, cioè gli interessi che guadagnano interessi, lavoreranno a tuo favore. Il PAC si muoverà attraverso i mercati e loro fluttuazioni, i boom e le recessioni, andando sempre a comprare qualche quota. Con questo metodo ridurrai la volatilità e quindi il rischio di vedere il tuo investimento a lungo termine con il segno negativo, regalandoti nel tempo i rendimenti che il mercato porta agli investitori pazienti e costanti.

0 Comments

Non pianificare il futuro ti espone a rischi finanziari che possono distruggere il tuo attuale tenore di vita e la serenità finanziaria futura della tua famiglia.

La paura di dover affrontare un evento avverso futuro, il famoso “non si sa mai”, ti porta a tenere liquidità ferma sul conto corrente. Liquidità che potrebbe rivalutarsi in maniera adeguata ma che invece resta ferma, immobile, impaurita sul conto. In attesa. Attesa che col passare del tempo non fa altro che regalarti una perdita certa alla tua liquidità, che continuerà a perdere potere d’acquisto, impoverendoti lentamente e in maniera invisibile. Per affrontare il problema dobbiamo partire dalla radice della paura, ovvero capire cosa intendiamo quando parliamo della paura del non si sa mai. Cosa potrebbe rappresentare il non si sa mai? Tutelare il tenore di vita dei miei figli? Sostenere il reddito della famiglia? Aiutare le persone a me care in caso non ci fossi più? Di sicuro accumulare compulsivamente sul conto non ti permetterà di mettere da parte grosse cifre. Uno dei primi passi quindi per una corretta pianificazione finanziaria è quello di assicurarsi. Una polizza di assicurazione semplice, come la temporanea caso morte ti permette, pagando un piccolo premio, di scaricare un costo finanziario enorme. Questo costo finanziario si chiama reddito mancante futuro e può essere conseguenza di un evento avverso come ad esempio il decesso del principale portatore di reddito in famiglia. In caso di decesso avere una polizza caso morte al proprio fianco garantirà alla tua famiglia un capitale immediato per vivere serenamente, nel caso il reddito mensile dovesse mancare. Immaginiamo di dedicare 25€ al mese per coprire il rischio di premorienza, garantendo ai nostri cari un capitale di 200.000€. Sai quanto tempo ti serve per arrivare a 200.000 € con 25 € al mese di risparmio sul conto infruttifero? Circa 700 anni. Qual è il senso di tenere soldi fermi sul conto infruttifero se poi capita un evento di questa portata? |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.