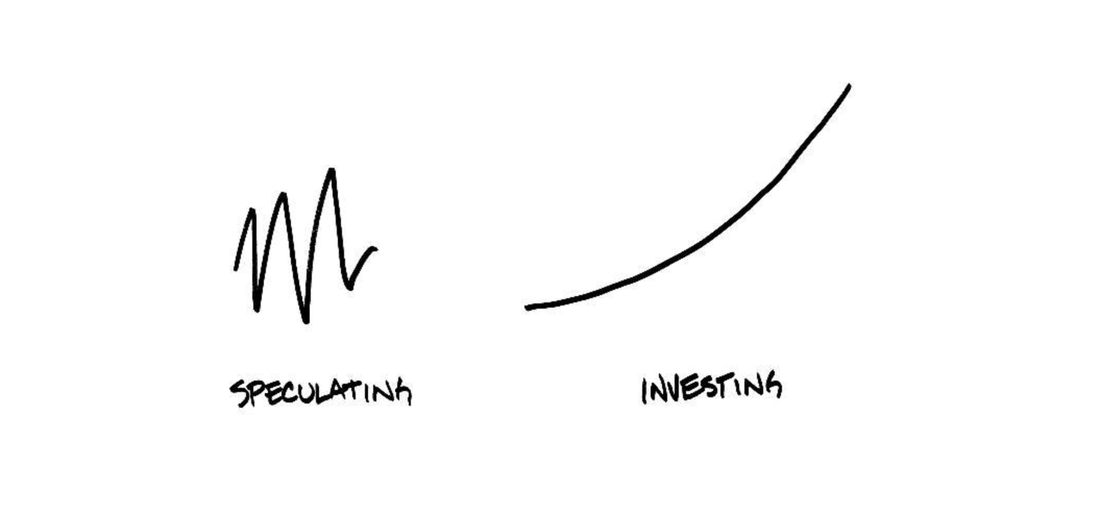

Negli investimenti la strategia migliore per evitare che le oscillazioni di breve termine ci distolgano lo sguardo dal risultato finale è ragionare per obiettivi.

Un obiettivo potrebbe per esempio essere la pianificazione delle spese per l'università dei figli o dei nipoti, una spesa importante che molte famiglie si trovano ad affrontare. Cosa vuol dire però pianificare? Pianificare vuol dire porsi un obiettivo e adottare una strategia per raggiungerlo, per non farsi trovare impreparati quando l'obbiettivo si sarà trasformato in realtà. La settimana scorsa, durante un webinar con una casa di gestione di livello internazionale, ho sentito questi dati che voglio utilizzare per farvi un esempio di come "iniziare presto" può cambiare radicalmente l'impegno mensile. Quanto costa un ciclo universitario per uno studente fuori sede alla Bocconi o alla Luiss? 150.000 euro circa. Se decidessimo di andare all'estero, Cambridge, Harvard? 300.000 euro circa. Sembrano cifre importanti, ma con due esempi semplici che ho elaborato, basati su un impegno mensile di risparmio, pianificando si può raggiungere qualsiasi obiettivo. Prendiamo l'esempio di avere un obiettivo di arrivare a coprire almeno 2/3 delle spese universitarie future alla Bocconi di un figlio o di un nipote. Obiettivo 100.000 euro. Iniziando alla nascita del figlio, con un orizzonte temporale di 18 anni, bastano 200 euro su un piano di accumulo mensile con un profilo dinamico per raggiungere la cifra obiettivo. Se iniziamo tardi, per esempio quando il figlio avrà 9 anni, l'orizzonte temporale sarà dimezzato e serviranno quindi 600 euro fino ai 18 anni per arrivare alla cifra obiettivo.

0 Comments

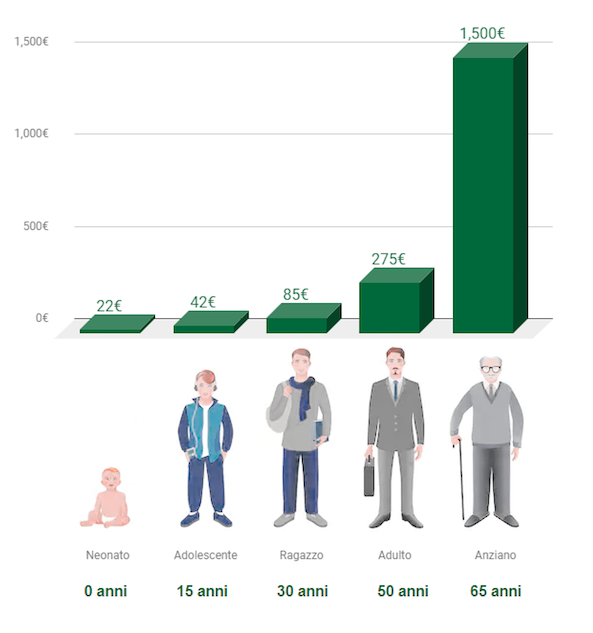

Immaginate che una persona, che chiameremo Andrea, voglia mettere da parte 100.000 euro per quando andrà in pensione all’età di 70 anni.

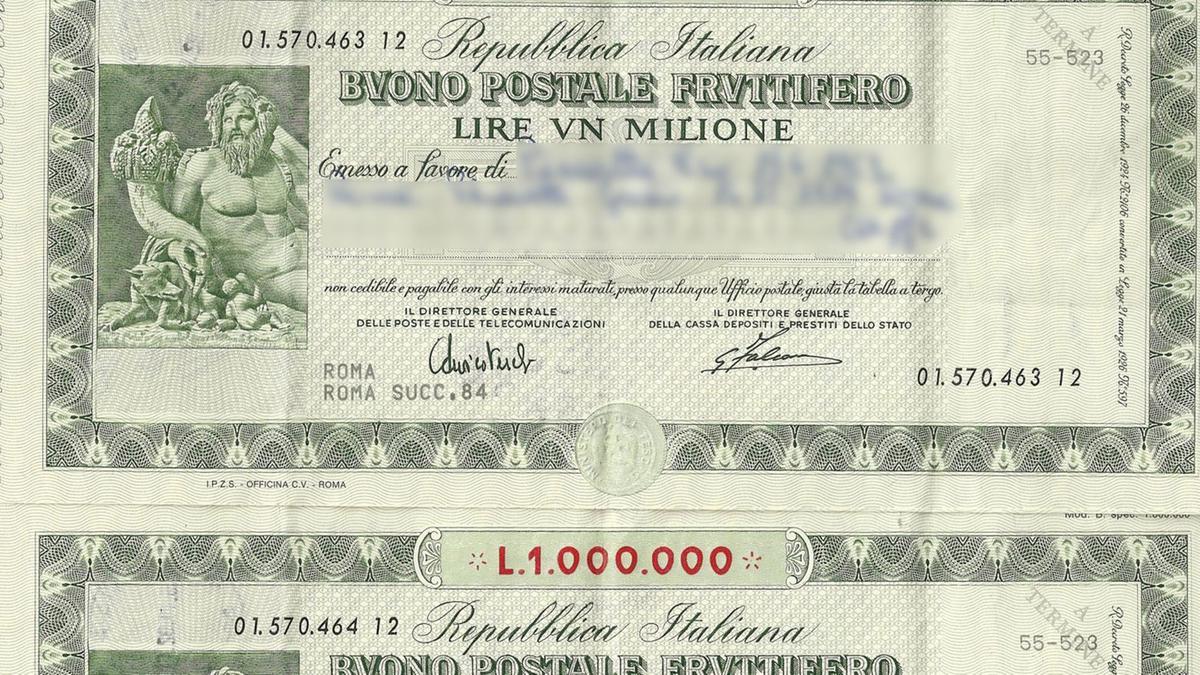

Se un familiare inizia a mettere da parte dei soldi per suo conto sin dalla sua nascita dovrà versare solo 22 euro al mese, un gran bell’aiuto per Andrea nel momento in cui sarà lui a guadagnare e mettere da parte soldi per il futuro. Se Andrea non fa nulla prima dei 65 anni, dovrà riuscire a trovare 1.500 euro da accantonare mensilmente per raggiungere il suo obiettivo. Il segreto è: tanto più l’interesse composto ha tempo per fare la sua magia tanto meno Andrea deve accantonare. Il grafico nei commenti mostra quanto Andrea deve mettere da parte per raggiungere il suo obiettivo in base a quanto prima inizia a risparmiare. (Ipotizziamo un tasso di crescita annuo del 4%, piuttosto conservatore rispetto agli standard degli ultimi 40 anni). Anche se Andrea aspettasse il compimento dei 30 anni per iniziare a mettere da parte soldi, dovrà accantonare solo 85 euro al mese per raggiungere 100.000 euro all'età di 70 anni. La differenza tra quanto si deve risparmiare in base a quando si inizia a mettere da parte i soldi dipende da quanto tempo gli interessi accumulati dispongono per raggiungere i 100.000 euro. Non iniziare non è una scelta.  Se sottoscrivo un buono fruttifero postale 4x4 per 10.000 euro dopo 16 anni l’importo netto che mi viene liquidato

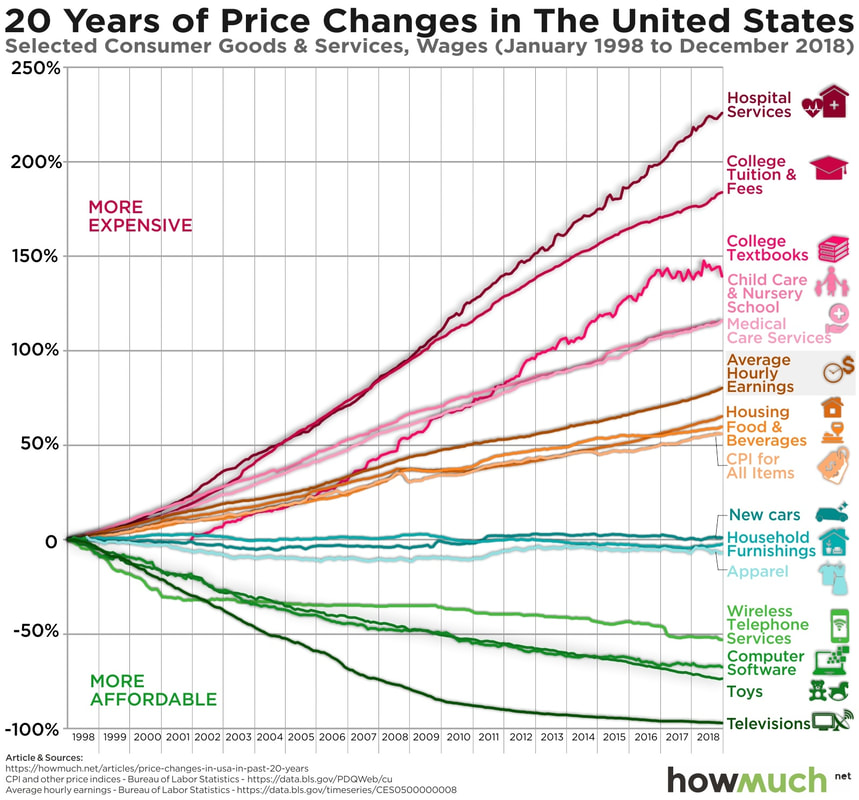

sarà di 11.924 euro Dopo aver analizzato le condizioni possiamo tranquillamente dedurre che su un’orizzonte temporale cosi lungo un investimento di questo tipo non ci permette di raggiungere rendimenti degni di nota anzi, difficilmente ci permette di andare a coprire l’inflazione, soprattutto nei primi anni di vita dello strumento. Questa purtroppo è la condizione naturale della maggior parte degli investimenti degli Italiani, abituati da sempre a Btp e Buoni Postali, che vengono soprattutto venduti al giorno d’oggi per le loro garanzie e la loro sicurezza. In questo momento storico, in cui i tassi dell’area Euro sono ai minimi livelli, è impensabile garantirsi grossi rendimenti da questa tipologia di strumenti. Nel lungo medio-lungo periodo ci sono tanti strumenti più idonei e remunerativi rispetto ai Buoni Postali. Basta un orizzonte temporale di 10 anni infatti per avere il 90% di possibilità di avere un raddoppio di capitale su un paniere diversificato di azionario globale. Se poi la volatilità ci preoccupa possiamo sempre considerare un piano di accumulo. Con un’orizzonte di 20 anni, praticamente quasi uguale all’orizzonte dei buoni 4x4, le probabilità arrivano al 99%. Eventualmente poi ci sono le polizze, che ci vengono incontro per aiutarci a bilanciare il rischio con una buona parte di investimento messa a garanzia in gestione separata che storicamente produce un rendimento davvero interessante e che abbassa la volatilità generale del nostro investimento. Btp, buoni postali e strumenti simili sono strumenti che semplicemente non funzionano più, non ti aiuteranno mai a raggiungere alcun obbiettivo finanziario e col passare del tempo non permetteranno al tuo patrimonio di rivalutarsi adeguatamente. Rendersene conto, aiutati da una sana consulenza, è il primo passo verso la propria consapevolezza finanziaria.  Questa bellissima infografica ci mostra come sono cambiati i prezzi negli ultimi 20 anni negli Stati Uniti.

Tutto ciò di cui necessitiamo, tutte le cose fondamentali per la nostra vita come la salute, l’istruzione, le cure mediche e l’assistenza sanitaria aumenta, fino ad esplodere. Tutto ciò di cui non abbiamo effettivamente bisogno, cala drasticamente. Come l’elettronica in generale, la telefonia e i giocattoli. E il nostro patrimonio, in questi ultimi venti anni come si è comportato? Com’era esposto e che risultato ci ha portato a casa? Il passato, ormai, non si può modificare. Attiviamoci quindi per fare scelte diverse e costruirci un futuro migliore, più sereno. Diamo la possibilità al nostro patrimonio di rivalutarsi coerentemente con il nostro profilo da investitori. Lo facciamo per il nostro io futuro. Lo facciamo per rispetto di chi, con il suo sudore, ci ha lasciato qualcosa. Lo facciamo per chi verrà dopo di noi. Parliamone insieme.  La probabilità che il tuo capitale raddoppi, avendo investito in un paniere ben diversificato di azionario globale, su un orizzonte temporale di dieci anni è maggiore del 90%.

Basta un 6 / 7% medio annuo, ovvero il rendimento storico dello S&P500. In un orizzonte di vent’anni, la probabilità sale al 99%. La probabilità di vincere 10.000 euro al gratta e vinci Miliardario è di 1 su 420.000 ovvero lo 0,00000238% Se puntiamo ad una vincita sopra i 20.000 euro la probabilità scende a 0,000000095%. L’anno scorso gli italiani hanno “investito” 109 miliardi in scommesse. Per la pensione gli stessi italiani hanno accantonato in fondi privati 16 miliardi. I rendimenti sono solo un mezzo. Non sono un obiettivo. Se l’obiettivo è un integrazione pensionistica, e hai 10 anni davanti, il capitale che dedichi a questo obiettivo si potrà raddoppiare. Hai 20 anni davanti? Il capitale, può quadruplicare. Per avere risultati domani, devi cominciare oggi. Lo fai per te, per il tuo io di domani. Il rendimento del 7% medio annuo in sé non è nulla. Il rendimento del 7% medio annuo è un mezzo che ti permette di - non perdere denaro sui conti correnti (inflazione) - far lavorare il denaro per te, mentre tu ti occupi di altro, del tuo lavoro, dei tuoi sogni, dei tuoi cari Far lavorare i propri soldi e il proprio capitale è possibile, bastano un metodo e il giusto tempo. Hai questo obiettivo? In maniera tranquilla e paziente si può. Senza trading, acquisti e vendite compulsive, consigli dello zio o buoni postali, si può. |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.