Se stai leggendo questo post è perché in qualche maniera vuoi iniziare a investire, o magari hai già investito in autonomia e sei preoccupato di aver sbagliato, e ti piacerebbe sapere come si possono gestire al meglio i propri soldi; soldi che hai guadagnato con il sudore del tuo lavoro.

Partiamo da un concetto, perché sentiamo il bisogno di investire? Solitamente per due ragioni, quando abbiamo soldi extra sul conto (e vederli lì, fermi, sembra uno spreco), o se capita un evento straordinario tipo una vincita, un eredità o la nascita di un figlio. Cosa NON fare quindi quando si presenta uno di questi eventi? - non investire per moltiplicare o avere più soldi - non cercare prodotti venduti come “senza rischio” - non scommettere o cercare il titolo magico - non investire in cose che non capisci - non simulare i tuoi soldi o usare piattaforme dimostrative (demo) Cosa fare quindi quando si presenta uno degli eventi che abbiamo citato prima? - fare un preciso stato patrimoniale: devi capire e quantificare il tuo patrimonio, immobiliare e mobiliare - fare un budget/calendario (annuale) che riporti le entrate e le uscite: devi capire quanto risparmio puoi generare - guardarsi dentro, cercando di capire quali sono i propri obiettivi di vita e i propri desideri - capire quanto rischio possiamo sopportare: una perdita è definitiva se vendi, tra qualche anno di quel calo che ti aveva creato preoccupazione neanche te ne ricorderai - riferito al budget, capire quanta liquidità tenere da parte: come dicono gli americani “cash is king” Ora che hai capito cosa NON fare e cosa FARE, quanti soldi servono per iniziare ad investire? Aspettare di avere 10mila, 100mila, 1milione da dedicare all’investimento è come, per un calciatore, aspettare di esser chiamato da una squadra di serie A restando a casa sul divano fermando ogni tipo di preparazione ed allenamento. Iniziare è la parola magica. Le opportunità si moltiplicano quando vengono colte. Iniziare un percorso ti aprirà molte opportunità, ti conoscerai meglio e sarai psicologicamente più forte per affrontare le emergenze della vita. Iniziare infatti ti aiuta a capire che tipo di investitore sei, come sei impostato emotivamente e com’è il tuo atteggiamento rispetto ai soldi. Non serve avere liquidità infinita per investire, infatti avere troppa liquidità per un neofita porterebbe il neofita stesso a fare ancora più danni di quanto farebbe un altro principiante con meno soldi. Iniziare ti aiuta ad avere consapevolezza dei tuoi obiettivi, delle tue possibilità (di risparmio) e di quello che stai facendo. L’ultima buona regola infatti è mai investire senza alcuna consapevolezza di cosa stai facendo (e comprando). Se le condizioni sono queste allora stai solo scommettendo, e con i tuoi soldi sudati e guadagnati non penso tu voglia scommettere, quindi non investire.

0 Comments

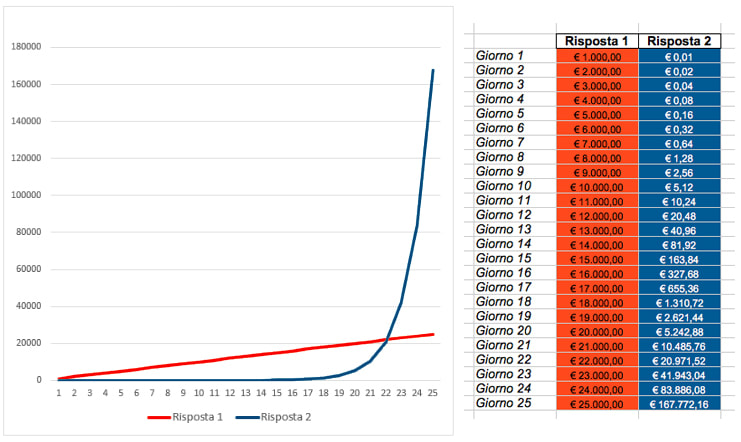

Vi ricordate Indiana Jones l'ultima crociata? La scena finale dove Indy e il Nazista si trovano a scegliere, davanti a centinaia di coppe, quale è veramente il Sacro Graal? Uno dei due ha scelto male, l'altro ha scelto saggiamente. Anche in finanza spesso ci troviamo davanti a delle scelte, vi faccio un piccolo esempio. Immagina di ricevere una splendida notizia, hai infatti vinto alla lotteria! E’ arrivato il momento di scegliere il tuo premio e la tua scelta influenzerà (di molto) il risultato finale, come nella grotta del templare di Indiana Jones. Quale premio sceglieresti?

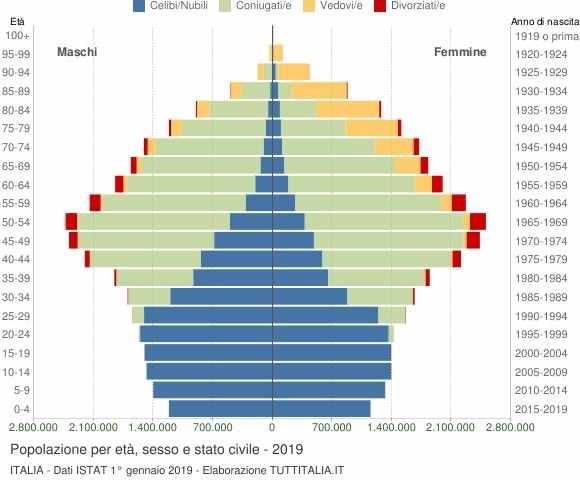

Quale risposta hai scelto? Hai scelto la prima? Allora vuol dire che sei disposto ad accettare un premio molto, molto inferiore. Scegliendo infatti il primo premio porteresti a casa un totale di 25.000 euro. Scegliendo la seconda opzione la vincita sarebbe di 167.772 euro! Sei Perplesso? Adesso ti spiego il perchè di questo risultato. Con il primo premio, quello che a prima vista sembra il più ricco, si ha una crescita costante del premio giorno per giorno, mentre nella seconda inizialmente si ha una crescita veramente minima che però, con il passare dei giorni, aumenta in maniera esponenziale. Il grafico ti aiuterà a comprendere la crescita dei due premi nel tempo. L’interesse composto, o quella che viene chiamata capitalizzazione degli interessi viene rappresentata nella seconda curva. Questo non è un trucco o una magia, è un semplice processo matematico che prevede infatti che gli interessi generati a seguito dell’investimento di un capitale generano essi stessi degli interessi. Molte forme di investimento utilizzano questo meccanismo dove periodicamente l’interesse maturato si somma al capitale che lo ha generato formando un capitale maggiorato, che verrà a sua volta investito nel successivo periodo. Negli investimenti di lungo periodo si hanno i maggiori vantaggi dell’interesse composto, permettendo una crescita esponenziale del capitale investito.   I giornali se ne accorgono ora, ma tu hai capito come funziona il sistema pensionistico? La politica è orientata su soluzioni a breve termine, per non perdere consenso elettorale. Questioni di lungo termine, come la questione demografica / pensionistica, non vengono prese minimamente in considerazione, rischiando di far pagare il conto di questo problema ad una larghissima fetta di popolazione, senza che nessuno se ne sarà mai occupato. Spesso è colpa nostra, che ci occupiamo infatti di questioni più grandi di noi. Economia mondiale, banche centrali, governi, europa. Tutte cose su cui noi singoli non abbiamo un alcuna minima influenza. Cose invece su cui potremmo avere influenza, o perlomeno generare un' azione decisa, non vengono affrontate perchè noiose, perchè troppo in là col tempo o perchè "tanto ci penserà qualcuno". Ma ci sono questioni che possono decidere il nostro futuro, facendo la differenza tra l’avere un minimo di prosperità e cadere nel più completo fallimento finanziario. Lo sai che se hai 35 o meno anni la tua prospettiva di pensione sarà dopo i 70 con due soldi di assegno? Lo sai che probabilmente vivrai fino a 90 anni ma ai 90 dovrai arrivarci con due lire se non ti attivi adesso? Ma tu hai capito come funziona il sistema pensionistico? Immagina due squadre di calcio: - la prima sono i lavoratori, ovvero quelli che stanno pagando i contributi - la seconda sono i pensionati ovvero quelli che ricevono questi contributi Nel passato la prima squadra era composta da 30 persone, mentre la seconda da 10. Quindi 30 lavoratori generavano un flusso pensionistico che andava a pagare solamente 10 pensionati. Tanti giovani lavoratori, pochi anziani. Oggi le cose sono invertite. La squadra dei lavoratori è composta da 10 membri. Quella dei pensionati da 30. I lavoratori continuano con i loro contributi a pagare le pensioni, ma i pensionati sono troppi. Perchè? Perchè l’eta media avanza, perchè le cure sanitarie migliorano, perchè si fanno sempre meno figli, perchè la tecnologia sta cambiando il lavoro, per tantissimi motivi. Se non credi a me, credi alla matematica e alla demografia, che non sbagliano mai. Il futuro dell’Italia è scritto in quest’immagine. Una base ristretta di giovani, tantissime persone di mezza età futuri pensionati prossimi, tanti anziani che già percepiscono una pensione. Il tuo futuro sarà il risultato delle azioni che prenderai il coraggio di fare ora.   Cos’è il BTP Futura?

Buono del Tesoro Poliennale, ha durata 10 anni e prevede un pagamento di cedole crescenti, dall’ 1,15 all’1,45 con rimborso del capitale a scadenza Quanto rende in totale? Il rendimento finale del btp futura, al netto di tassazione e in uno scenario ottimista dove il premio fedeltà sarà erogato in pieno al 3% il rendimento netto totale sarà del 13,87% ovvero un 1,387% annuo. Ragioniamo insieme un attimo. La Bce, con la sua politica, si propone di mantenere l’inflazione, come obiettivo primario, su livelli inferiori ma prossimi al 2% nel medio periodo. Vuol dire che se si raggiungesse l’obiettivo per i prossimi 10 anni il btp futura non coprirebbe neanche l’inflazione, bruciando di fatto il tuo denaro. Quindi perchè vincolare i soldi per 10 anni per un 1,387% annuo, non indicizzato all’inflazione che concentra il rischio (default) paese Italia? Perché comprare l’ennesimo titolo italiano quando la maggior parte dei patrimoni degli Italiani è gia piena di questi strumenti inefficienti e quando l’Italia nel paniere dell’economia mondiale conta meno dell’1%? Siamo consci del fatto che l’Italia ha un debito insostenibile e senza il supporto della BCE sarebbe già fallita? Siamo consci del fatto che, prima o poi, con strumenti più o meno popolari, questo debito dovrà rientrare? Patrimoniale sui c/c? Patrimoniale sulle intere attività finanziarie? Imposte di successione? Aumento tassazione immobiliare? Queste sono le uniche soluzioni per rientrare dell’enorme debito pubblico. Cosa facciamo quindi per risolvere i nostri problemi di debito? Ne creiamo altro. Facendo leva sul patriottismo. Prendendo in giro gli Italiani, non occupandoci di impostare una strategia di crescita, preoccupandoci invece di fare sempre più debito, aggiungendo problemi su problemi, mettendo a rischio i patrimoni delle famiglie Italiane e il futuro dei giovani, continuando a chiedere soldi sapendo che sarà impossibile restituirli, invece di puntare ad una crescita sostenibile vera e propria. Crescita che garantirebbe reddito, crescita che garantirebbe ricchezza, crescita che porterebbe ad una maggiore fiducia nel sistema paese e alla voglia, che non manca mai per noi Italiani, di innovare, di creare e di fare le cose come nessun altro paese può fare.  TFR in azienda. Ti sei mai chiesto dove va a finire?

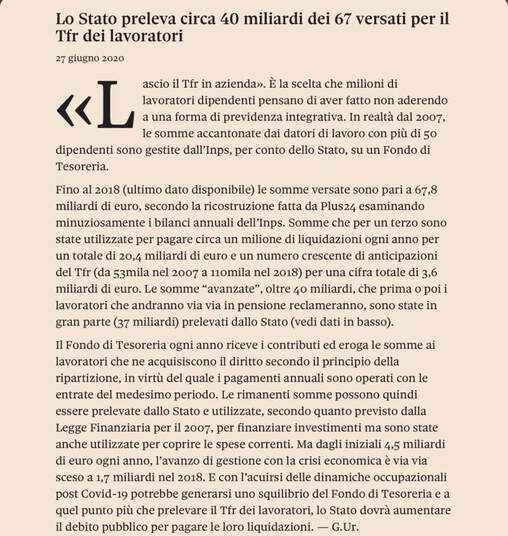

"Lascio il tfr in azienda"Questa è la scelta che milioni di lavoratori dipendenti pensano di aver fatto non aderendo a una forma di previdenza integrativa. In realtà le somme accantonate dai datori di lavoro con più di 50 dipendenti non sono gestite dal datore ma sono gestite dall'Inps, per conto dello stato, su un fondo di Tesoreria. Questi sono i dati: 67,8 miliardi circa somme versate 20 miliardi usati per liquidazioni e anticipazioni 40 miliardi circa utilizzati dallo stato Il fondo in questione infatti può essere utilizzato dallo Stato per spese correnti secondo la Legge Finanziaria del 2007. Con la crisi occupazionale post Covid19 e con il continuo bisogno di risorse e liquidità che lo stato si trova a dover recuperare, secondo te questi "prelievi" di Tfr da parte dello stato aumenteranno o diminuiranno? Secondo te è una buona strategia lasciare il tuo Tfr in mano all'Inps o preferiresti gestirlo personalmente in un tuo fondo privato? Cosa ne pensi? |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.