Un portafoglio di investimenti può contenere dei titoli in negativo, e questa è la normalità del mercato, perchè il mercato e tutte le asset class in sè hanno della volatilità implicita perchè il mercato stesso, ovvero lo scambio dei beni, è fatto di domanda e offerta.

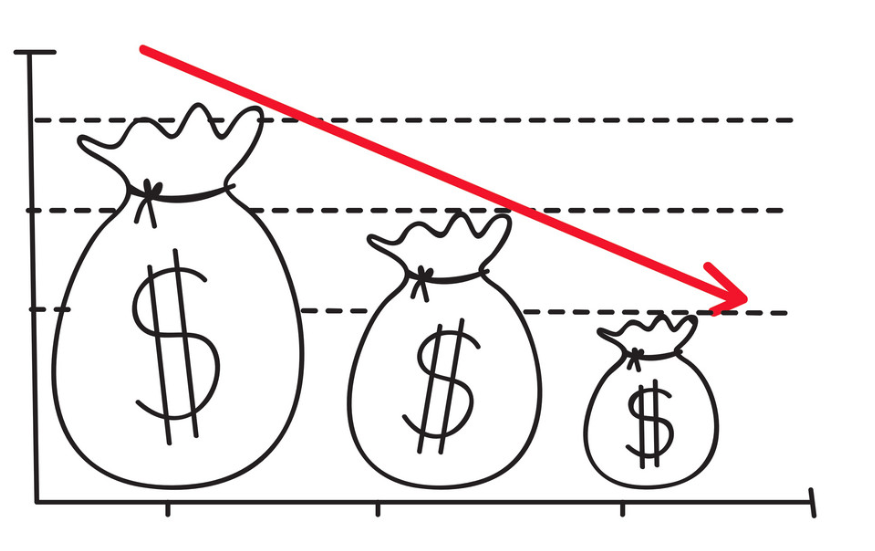

La gestione dei cali e di come ci comportiamo di fronte ad essi è il più importante tra gli aspetti emotivi nella gestione del proprio portafoglio di investimento. Quando dei possibili clienti mi presentano il loro dossier titoli depositato in un altra banca spesso vedo perdite che possono essere abbastanza gravi. La prima domande da farsi è “la perdita che sto accusando rientra nei limiti di volatilità che mi sono promesso di accettare?” Spesso questa semplice domanda apre degli scenari terrificanti. Scenari in cui non sappiamo dove stiamo investendo, dove la volatilità è molto alta ma il profilo di rischio è basso, dove gli investimenti sono stati prontamente collocati, o per meglio dire venduti dal impiegato bancario, senza un’attenta profilazione del profilo di rischio del cliente, ma solo per rispondere a logiche di budget di banca tradizionale. Quando il nostro titolo sta perdendo il 10%, se successivamente il nostro titolo dovesse recuperare un 10%, la performance sarebbe ancora negativa. Perchè per recuperare la parità servirebbe un 11%. La semplice matematica ci viene in aiuto dicendoci che le perdite vanno recuperate in maniera esponenziale, quindi un -30% costringerebbe il titolo a performare un +43% per riportarci alla pari. Gestire la volatilità, e ancor prima i prodotti e gli strumenti del nostro portafoglio, coerentemente con i nostri obiettivi di vita, è la prima regola del buon investitore e il lavoro principale del vero consulente. Perchè semplici titoli, semplici azzardi, possono spazzare via mesi ed anni di splendide performance positive, costringendoti poi a conservare le perdite per anni, nella speranza di una risalita. Un professionista al tuo fianco può crearti un portafoglio di strumenti efficienti, che rispetti il tuo grado di rischio, evitando pericolose esposizioni su strumenti costosi, inefficienti e pericolosi. Diversificazione, tempo ed un professionista della consulenza al tuo fianco sono le risorse più importanti nella gestione del tuo patrimonio Cosa ne pensi? E' una domanda che ti sei fatto spesso in questo periodo? Parliamone insieme.

0 Comments

Quando parliamo di pensioni uno dei rischi più sottovalutati è il rischio di longevità ovvero il rischio di sopravvivere ai nostri risparmi.

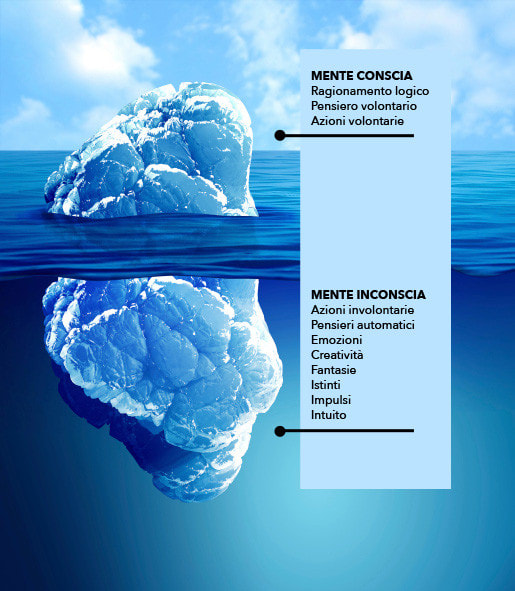

Questo fenomeno può distruggere il nostro tenore di vita costringendoci a sensibili rimodulazioni nel nostro quotidiano, in molti casi portando i soggetti anche alla povertà assoluta. Quando parliamo di sensibilizzare le persone sul tema pensionistico non possiamo non parlare del tasso di sostituzione, sia per simulare gli ipotetici scenari futuri sia per capire come il rischio longevità può colpirci. Ma cos'è il tasso di sostituzione? Il tasso di sostituzione rappresenta il rapporto in % tra l'importo della pensione e l'ultimo stipendio percepito. Il tasso esprime quindi la copertura pensionistica garantita ai lavoratori dall'ordinamento previdenziale. Se ad esempio il tuo ultimo stipendio è stato 1500,00 euro, con un tasso di sostituzione del 60% l'importo della tua pensione sarà circa 900,00 euro. Prendiamo l’ipotesi di andare in pensione all’età di 70 anni e di avere un'aspettativa di vita fino a 90 anni. Per eliminare il rischio longevità, ovvero il rischio di sopravvivere ai nostri soldi, dovremo colmare 20 anni di vita dei 600,00 euro mancanti ( 1500 stipendio - 900 pensione percepita ) ovvero 600 euro * 12 mesi * 20 anni. Totale? 144.000 euro. Un lavoratore che desidera colmare il gap di 144.000 euro per mantenere lo stesso tenore di vita anche dopo la pensione dovrà*: investire 100 euro al mese se mancano 30 anni alla pensione investire 250 euro al mese se mancano 20 anni alla pensione investire 400 euro al mese se mancano 15 anni alla pensione *basandosi su uno scenario ipotetico di un profilo di rischio dinamico Il tempo è quindi il nostro più prezioso alleato. Un piano di investimento efficiente creato ad hoc ti permetterà di goderti il meritato ritiro dal lavoro con la giusta tranquillità. Perchè il rischio più grande è proprio quello di sopravvivere ai propri risparmi.  Secondo Freud la mente umana può essere paragonata ad un iceberg.

La punta che emerge dall'acqua rappresenta il nostro mondo conosciuto, i ragionamenti, i pensieri, la logica e la mente conscia. La parte nascosta sotto il livello dell'acqua rappresenta la nostra sfera emotiva, i nostri desideri, i sogni e le nostre emozioni. Cosa centra tutto questo con la pianificazione finanziaria? Il lavoro del consulente è quello di far emergere le necessità, i desideri e i sogni latenti, per costruire una struttura di investimento che permetta di raggiungerli. Un professionista al tuo fianco può farti comprendere come la parte visibile dell'iceberg, le notizie del giorno, gli shock temporanei, tutte le distrazioni quotidiane sulla nostra rotta poco influiranno sul tuo obiettivo futuro perchè i mercati e le economie mondiali oscillano, tentennano, traballano, ma nel frattempo salgono. Il vero ruolo del consulente, farti scoprire quello che già dentro di te è conosciuto, quello che non vorresti affrontare, ma che va affrontato e che è nascosto dal rumore e dai problemi della vita di tutti i giorni. Il futuro dei nostri cari e del tenore di vita, la pianificazione del nostro domani e la gestione del patrimonio, l'università per i figli e per i nipoti e le sfide future. Un professionista sempre al tuo fianco, nei più importanti aspetti della vita.  Spesso non ci rendiamo conto delle infinite possibilità che noi investitori abbiamo oggi.

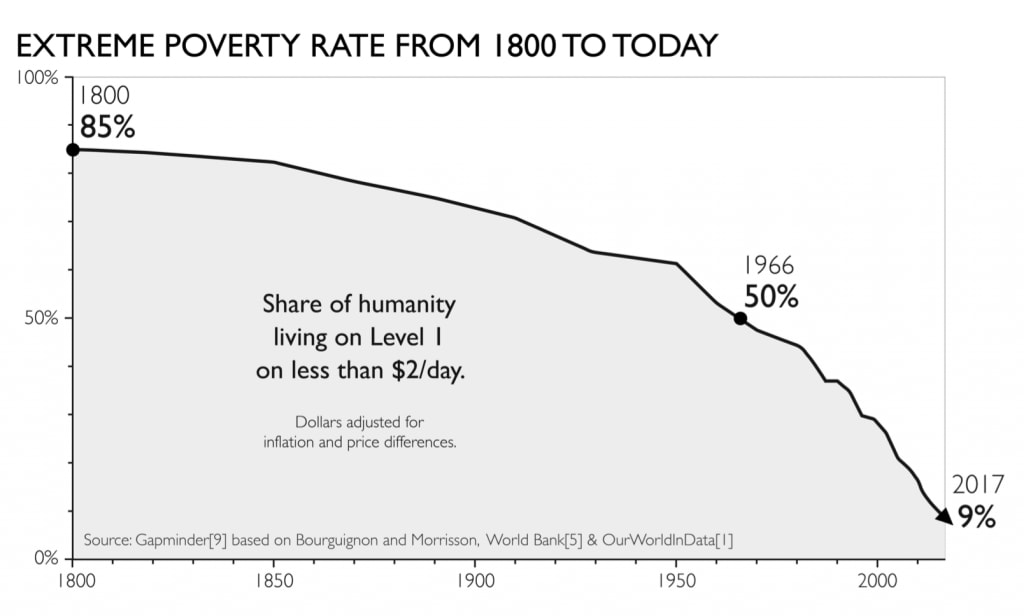

Viviamo in un mondo dove con 100$ possiamo comprare un pezzo dell’indice S&P500. Cosa significa? Significa che possiedo un pezzo delle migliori aziende americane, aziende responsabili di innovazione, crescita e cambiamenti veri nelle vite di miliardi di persone. Possedere un contenitore di questo tipo significa che se un azienda smette di essere profittevole viene presa e sbattuta fuori dal contenitore per far posto ad un altra azienda, migliore e più profittevole. Chi è il vero vincitore di tutto questo? Noi investitori. Pensare che oggi, con soli 100$, possiamo comprare uno dei pezzi più produttivi e importanti dell’economia mondiale, comodamente da casa nostra dai nostri schermi del cellulare, per alcuni può esser fantascienza, ma è la realtà del nostro 2020. Rendiamoci conto di queste splendide opportunità e approfittiamone. I nostri soldi, il nostro patrimonio, il nostro risparmio merita di esser valorizzato, merita di crescere. Perché quindi non legarne una parte all’immenso e inarrestabile treno dell’economia mondiale, permettendoci di partecipare allo sviluppo futuro dell’industria, delle tecnologia, dell’ecologia e dei cambiamenti in ottica sostenibile. Non possiamo pensare che i metodi di investimento che ci hanno abituato fino ad oggi funzionino ancora nell’anno 2020 perchè il mondo sta cambiando più velocemente che in tutte le altre epoche storiche. Ci sono enormi cambiamenti in atto, c’è un progresso tecnologico che è inarrestabile ed un miglioramento delle condizioni di vita dei paesi del secondo e del terzo mondo incredibilmente veloce. Pensiamo ad uno dei più importanti indicatori del grado di sviluppo mondiale ovvero il tasso di povertà estrema, che ha cominciato a diminuire a partire dal 1800. Da allora è andato sempre i discesa ma dal 1997 al 2017 c’è stato il calo più rapido in assoluto nella storia mondiale. Nel 1997 il 42% della popolazione indiana e cinese viveva in condizioni di povertà estrema. Nel 2017, in India, questa cifra era scesa al 12%, con 270 milioni di poveri in meno rispetto a soli vent’anni prima. In Cina, nello stesso periodo, il dato è precipitato ad un sorprendente 0,7%, con un altro mezzo miliardo di persone al di sopra di questa soglia cruciale. Nel frattempo l’America Latina ha registrato una diminuzione dal 14 al 4%: altri 35 milioni di persone. [Factfullness di Hans Rosling, 2018] Tutte queste persone stanno migliorando la loro condizione di vita e, se prima sognavano l’acqua potabile o la corrente elettrica oggi il progresso permette loro di sognare un istruzione migliore, un lavoro più redditizio o più semplicemente un abitazione migliore. Tutto questo significa più lavoro, più sviluppo, più circolazione del denaro, più Pil, quindi più crescita economica. Sono un ottimista per natura, e sono convinto che i prossimi 10 anni saranno migliori degli ultimi 10. E voi? |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.