La maggior parte delle volte funziona così: un lavoratore medio qualunque in Italia riesce a trovare una prima occupazione stabile intorno ai 30 anni.

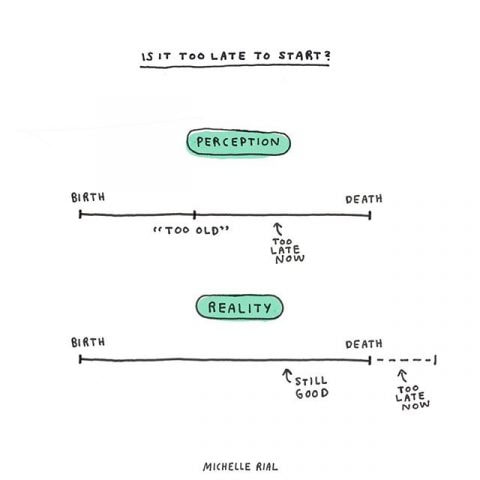

I primi 10/15 anni di lavoro li passa pensando sia troppo presto per pensare ad una pianificazione finanziaria, specialmente a lungo termine come può essere un accumulo su un fondo pensione. Poi la folgorazione. Lo stesso lavoratore si sveglia dal sonno profondo e si rende conto che se avesse iniziato 20 anni prima sicuramente lo sforzo economico sarebbe stato assolutamente meno impegnativo. E quindi non fa nulla, rassegnandosi al suo destino. Non sono qui per consolarti o raccontarti bugie, lo sforzo economico sarà sicuramente maggiore. Ma non è tardi, non è mai troppo tardi per cominciare! Quindi, a te lettore che stai ragionando su queste righe, se non sei ancora stato folgorato, guarda dentro te stesso con un bell’esame di coscienza e renditi conto che la sveglia sta per suonare. Se sei stato invece folgorato e credi sia troppo tardi, sappi che la sveglia è suonata, ma puoi sempre rimediare.

0 Comments

Usare gli etf per comporre la parte principale del portafoglio ci consente di costruire un portafoglio di strumenti passivi, efficienti e a basso costo che avranno il compito di andare a replicare il mercato di riferimento, portando il giusto valore e il giusto rendimento al patrimonio nel periodo di investimento.

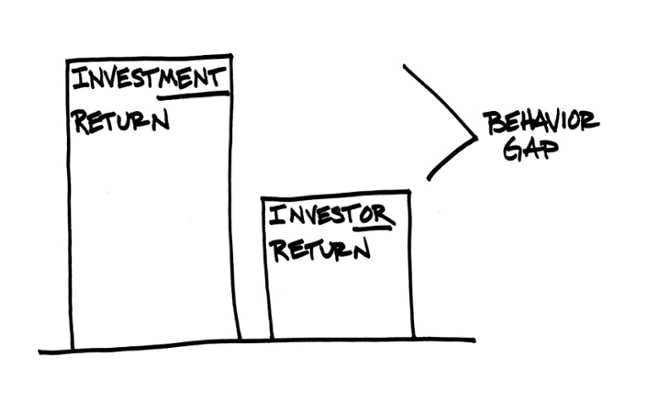

Partendo dal presupposto che circa il 92% dei fondi a gestione attiva sul mercato mondiale, su un orizzonte temporale di 15 anni, non batte il benchmark (ovvero l'etf di riferimento) e alcuni tra i peggiori di questi fondi attivi hanno costi che superano tranquillamente il 2,5 e il 5 percento (con commissioni di entrata, di uscita e talvolta anche di performance), usare gli etf, che hanno costi anche dieci volte minori ci permette di abbattere il costo implicito dei fondi e portare più rendimento dal lato risparmiatore. Questo approccio all'investimento in strumenti passivi però non deve trasformarci in investitori attivi. L'unica strategia vincente sul mercato, che più va a ripagare l'investitore nel corso del tempo, è quella dell'investimento in strumenti passivi con comportamenti passivi. L'investimento dev'essere noioso e pigro per essere profittevole. I nostri comportamenti, le notizie alla tv, le news, le "dritte" dell'amico o del sito del momento ci fanno perdere soldi, ci illudono e ci portano fuori dal nostro tracciato. Muovere il portafoglio, sostituire gli strumenti in base alla moda del periodo, cercando l’etf di moda sul settore del momento sono tutti fattori che ci portano a comportarci attivamente, come fossimo quei gestori di fondi attivi che non riescono a battere il mercato. Ma il mercato non si batte, si segue, con pazienza e consapevolezza, con un professionista al proprio fianco. Strumenti passivi, investitori passivi. Sul mercato non vince chi fa di più, vince chi fa di meno. La differenza tra il rendimento degli investimenti e il rendimento degli investitori infatti la fa solamente il nostro comportamento E il consulente finanziario qui entra in gioco; non per portarci l’illusione dell’extra rendimento sul breve termine, non per scovare la nuova Netflix, ma bensì per aiutare l'investitore ad impostare quei giusti comportamenti che permettano di raccogliere nel tempo il giusto rendimento dal mercato. Alcuni comportamenti finanziari sbagliati possono distruggerti finanziariamente. Pagare un professionista finanziario è sempre la scelta più economica (e saggia).  Stipendio, Affitto, Bollette, Rid automatici, Netflix, Palestra, il finanziamento per il Pc.

Non riesci a risparmiare, ti sembra di spendere troppo, sei stufo di questa situazione. Devi fare qualcosa. Pianificare. Perchè? Per non lasciare nulla al caso. Per crearti un capitale, da zero. Perchè in futuro avrai delle spese importanti da fare. Casa, auto, progetti, lavoro, studi, figli, viaggi. Tutte queste cose le sai. Sai che sono vere. Ne sei consapevole, e devi agire! Entrate e uscite vanno pianificate e monitorate, come se fossi un azienda. Le aziende infatti che non pianificano, chiudono i battenti. La tua vita economica è un azienda, e tu sei il suo CEO. Solo tu puoi fare qualcosa, ed il primo passo è organizzare una check-list. In ordine:

Oltre a questo spunto, come posso aiutarti? Sarò sincero, la maggior parte del lavoro e dello sforzo, è nelle tue mani, e dalle tue mani dipende il tuo destino. Io ti posso aiutare sul penultimo punto, impostando e monitorando il tuo piano di risparmio, in maniera diversificata e con strumenti efficienti. Non strumenti bancari tradizionali o postali, non conti deposito o trading, strumenti diversificati efficienti, che funzionano e che generano davvero il rendimento che meriti. L'interesse composto farà il suo lavoro e produrrà interessi su interessi, aumentando esponenzialmente il capitale di partenza. Tu però devi partire! Partiamo, insieme. |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.