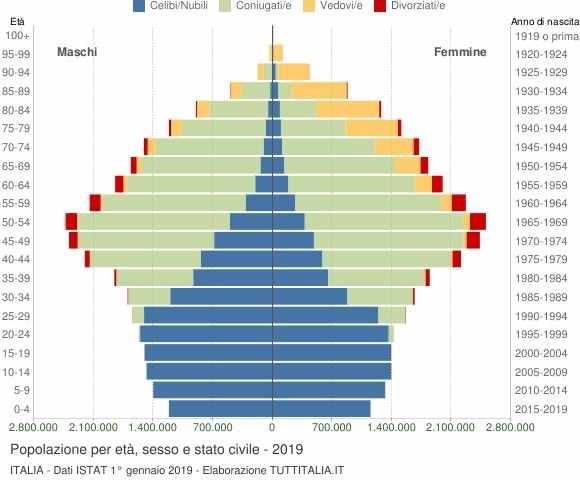

I giornali se ne accorgono ora, ma tu hai capito come funziona il sistema pensionistico? La politica è orientata su soluzioni a breve termine, per non perdere consenso elettorale. Questioni di lungo termine, come la questione demografica / pensionistica, non vengono prese minimamente in considerazione, rischiando di far pagare il conto di questo problema ad una larghissima fetta di popolazione, senza che nessuno se ne sarà mai occupato. Spesso è colpa nostra, che ci occupiamo infatti di questioni più grandi di noi. Economia mondiale, banche centrali, governi, europa. Tutte cose su cui noi singoli non abbiamo un alcuna minima influenza. Cose invece su cui potremmo avere influenza, o perlomeno generare un' azione decisa, non vengono affrontate perchè noiose, perchè troppo in là col tempo o perchè "tanto ci penserà qualcuno". Ma ci sono questioni che possono decidere il nostro futuro, facendo la differenza tra l’avere un minimo di prosperità e cadere nel più completo fallimento finanziario. Lo sai che se hai 35 o meno anni la tua prospettiva di pensione sarà dopo i 70 con due soldi di assegno? Lo sai che probabilmente vivrai fino a 90 anni ma ai 90 dovrai arrivarci con due lire se non ti attivi adesso? Ma tu hai capito come funziona il sistema pensionistico? Immagina due squadre di calcio: - la prima sono i lavoratori, ovvero quelli che stanno pagando i contributi - la seconda sono i pensionati ovvero quelli che ricevono questi contributi Nel passato la prima squadra era composta da 30 persone, mentre la seconda da 10. Quindi 30 lavoratori generavano un flusso pensionistico che andava a pagare solamente 10 pensionati. Tanti giovani lavoratori, pochi anziani. Oggi le cose sono invertite. La squadra dei lavoratori è composta da 10 membri. Quella dei pensionati da 30. I lavoratori continuano con i loro contributi a pagare le pensioni, ma i pensionati sono troppi. Perchè? Perchè l’eta media avanza, perchè le cure sanitarie migliorano, perchè si fanno sempre meno figli, perchè la tecnologia sta cambiando il lavoro, per tantissimi motivi. Se non credi a me, credi alla matematica e alla demografia, che non sbagliano mai. Il futuro dell’Italia è scritto in quest’immagine. Una base ristretta di giovani, tantissime persone di mezza età futuri pensionati prossimi, tanti anziani che già percepiscono una pensione. Il tuo futuro sarà il risultato delle azioni che prenderai il coraggio di fare ora.

1 Comment

Cos’è il BTP Futura?

Buono del Tesoro Poliennale, ha durata 10 anni e prevede un pagamento di cedole crescenti, dall’ 1,15 all’1,45 con rimborso del capitale a scadenza Quanto rende in totale? Il rendimento finale del btp futura, al netto di tassazione e in uno scenario ottimista dove il premio fedeltà sarà erogato in pieno al 3% il rendimento netto totale sarà del 13,87% ovvero un 1,387% annuo. Ragioniamo insieme un attimo. La Bce, con la sua politica, si propone di mantenere l’inflazione, come obiettivo primario, su livelli inferiori ma prossimi al 2% nel medio periodo. Vuol dire che se si raggiungesse l’obiettivo per i prossimi 10 anni il btp futura non coprirebbe neanche l’inflazione, bruciando di fatto il tuo denaro. Quindi perchè vincolare i soldi per 10 anni per un 1,387% annuo, non indicizzato all’inflazione che concentra il rischio (default) paese Italia? Perché comprare l’ennesimo titolo italiano quando la maggior parte dei patrimoni degli Italiani è gia piena di questi strumenti inefficienti e quando l’Italia nel paniere dell’economia mondiale conta meno dell’1%? Siamo consci del fatto che l’Italia ha un debito insostenibile e senza il supporto della BCE sarebbe già fallita? Siamo consci del fatto che, prima o poi, con strumenti più o meno popolari, questo debito dovrà rientrare? Patrimoniale sui c/c? Patrimoniale sulle intere attività finanziarie? Imposte di successione? Aumento tassazione immobiliare? Queste sono le uniche soluzioni per rientrare dell’enorme debito pubblico. Cosa facciamo quindi per risolvere i nostri problemi di debito? Ne creiamo altro. Facendo leva sul patriottismo. Prendendo in giro gli Italiani, non occupandoci di impostare una strategia di crescita, preoccupandoci invece di fare sempre più debito, aggiungendo problemi su problemi, mettendo a rischio i patrimoni delle famiglie Italiane e il futuro dei giovani, continuando a chiedere soldi sapendo che sarà impossibile restituirli, invece di puntare ad una crescita sostenibile vera e propria. Crescita che garantirebbe reddito, crescita che garantirebbe ricchezza, crescita che porterebbe ad una maggiore fiducia nel sistema paese e alla voglia, che non manca mai per noi Italiani, di innovare, di creare e di fare le cose come nessun altro paese può fare.  TFR in azienda. Ti sei mai chiesto dove va a finire?

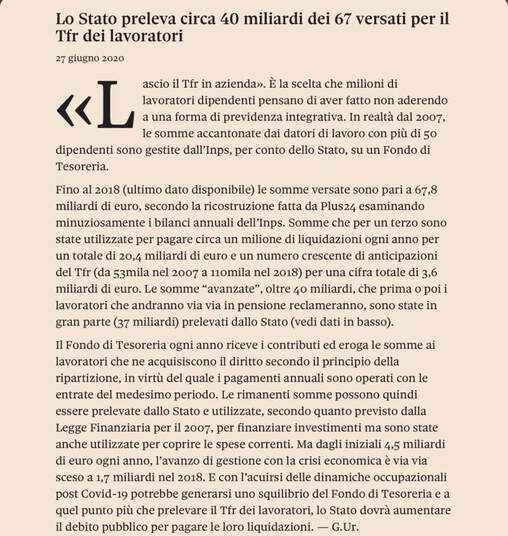

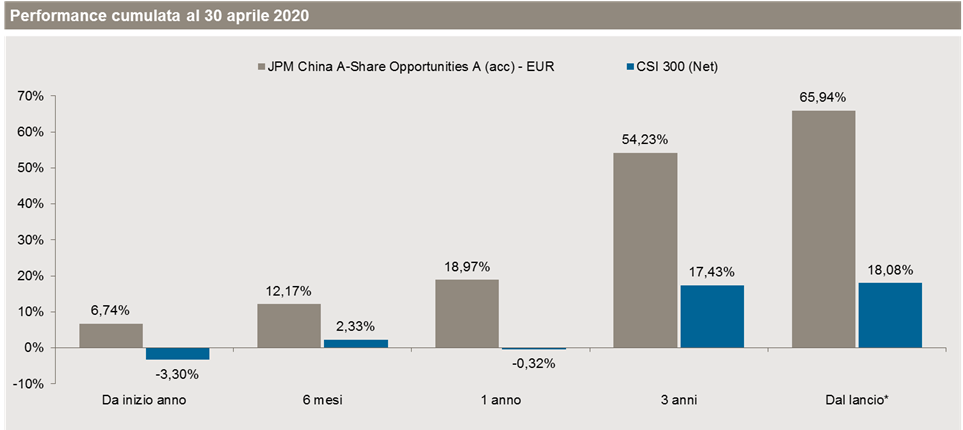

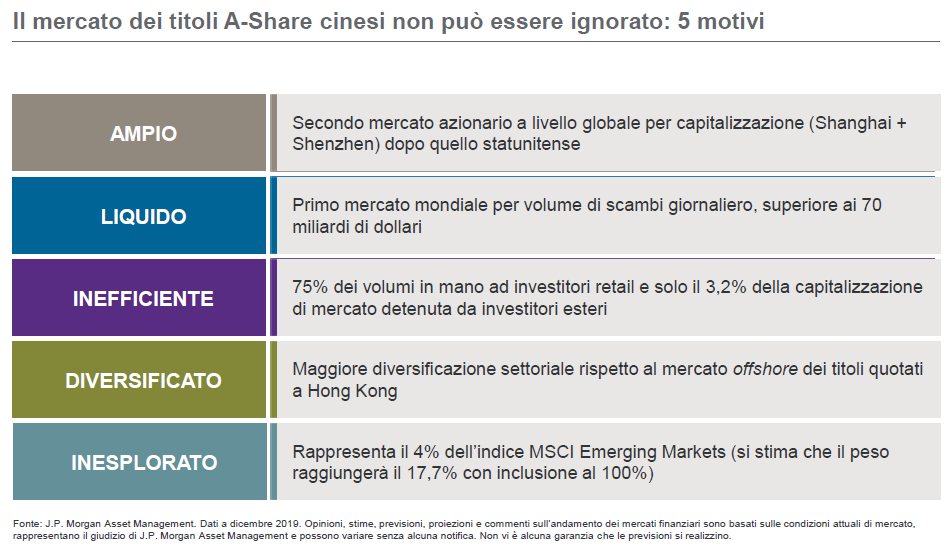

"Lascio il tfr in azienda"Questa è la scelta che milioni di lavoratori dipendenti pensano di aver fatto non aderendo a una forma di previdenza integrativa. In realtà le somme accantonate dai datori di lavoro con più di 50 dipendenti non sono gestite dal datore ma sono gestite dall'Inps, per conto dello stato, su un fondo di Tesoreria. Questi sono i dati: 67,8 miliardi circa somme versate 20 miliardi usati per liquidazioni e anticipazioni 40 miliardi circa utilizzati dallo stato Il fondo in questione infatti può essere utilizzato dallo Stato per spese correnti secondo la Legge Finanziaria del 2007. Con la crisi occupazionale post Covid19 e con il continuo bisogno di risorse e liquidità che lo stato si trova a dover recuperare, secondo te questi "prelievi" di Tfr da parte dello stato aumenteranno o diminuiranno? Secondo te è una buona strategia lasciare il tuo Tfr in mano all'Inps o preferiresti gestirlo personalmente in un tuo fondo privato? Cosa ne pensi?  Una delle tematiche di investimento più interessanti degli ultimi tempi rappresenta il mercato delle azioni cinesi di classe A. Storicamente non accessibile agli investitori internazionali, il mercato dei titoli A-Share è il secondo mercato azionario a livello globale e primo mercato mondiale per volume di scambi. I titoli azionari cinesi di classe A sono emessi da società generalmente più legate allo sviluppo domestico e sono quotati sui mercati di Shanghai e Shenzen, a differenza delle azioni di classe H, che sono quotate sul mercato di Hong Kong e che, tradizionalmente, negli ultimi 10/15 anni, hanno popolato i portafogli degli investitori internazionali desiderosi di assumere un’esposizione all’azionario cinese.    Come un azienda, le nostre vita finanziaria personale è fatta di entrate ed uscite.

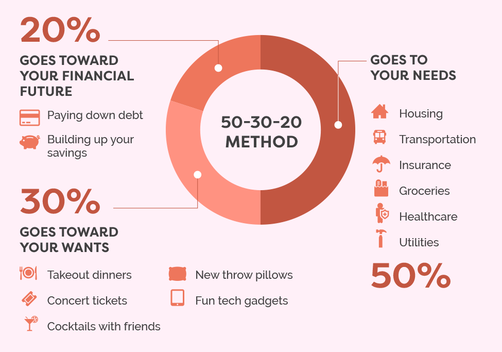

Bilanciare e gestire questo mix è quello che può veramente fare la differenza per la pianificazione e la realizzazione degli obiettivi personali futuri. Una regola tanto semplice ed efficace per la corretta gestione delle proprie spese è la regola del 50/30/20. In cosa consiste? Per prima cosa la regola prevede che il 50% del tuo reddito deve essere destinato alle spese essenziali, ovvero le spese legate alla soddisfazione dei propri bisogni fisiologici come: - casa (affitto o mutuo) e bollette - cibo - trasporto - assicurazioni Il 30% invece deve essere destinato alle spese non essenziali ovvero quelle spese piccole o grandi che possono rendere la tua vita più bella e felice come: - sport - hobby - tempo libero - shopping - abbonamenti L'ultimo punto, il più importante, prevede che il 20% del reddito sia destinato al solo risparmio. Quest'ultimo punto è quello che può fare davvero la differenza nella pianificazione del tuo futuro, ma prima devi avere una panoramica di quelle che sono le tue entrate e le tue uscite, per iniziare a controllare come stai gestendo la tua azienda personale. |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.