Quante volte senti parlare di obbligazioni e bond?

E di azioni e mercato azionario? Non ne parliamo! Questi strumenti sono gli asset principali per la costruzione del tuo portafoglio finanziario. Scopriamo insieme i concetti di base e andiamo a conoscerne le principali caratteristiche. Un azione è una singola quota unitaria che rappresenta il capitale di una società per azioni. Il titolare di una quota di un azione possiede quindi un pezzo della società in questione. Con le azioni la società recupera tramite gli investitori sul mercato la liquidità necessaria per effettuare gli investimenti in programma. Da parte sua l’investitore che acquista azioni ha diritto ai dividendi, ovvero quella parte del profitto aziendale che la società decide di distribuire ai soci investitori che condividono e investono nel loro business. Oltre al guadagno del dividendo il titolare di azioni di una società può guadagnare dalla vendita delle azioni proprie sul mercato (il famoso mercato azionario) dove la società è quotata. Per esempio le azioni di Eni sono quotate sulla Borsa Italiana, le azioni di Amazon su quella Americana. Quando compriamo un azione la acquistiamo ad un prezzo definito che, nel corso del tempo, si può rivalutare o svalutare facendoti guadagnare o perdere valore. Le obbligazioni invece sono un titolo di credito. Questo titolo rappresenta una parte del debito di uno stato o di una società. Esistono infatti le obbligazioni governative come i titoli di stato o le obbligazioni corporate ovvero i titoli di credito delle società private. Il titolare dell’obbligazione avrà a scadenza il rimborso del capitale più gli interessi (cedole) come premio per aver ceduto il suo capitale per finanziare lo scopo e come ricompensa dello spossessamento. Con un obbligazione si acquista una quindi parte di debito della società che l’ha emessa. Se invece il debito è di uno stato parliamo di obbligazioni governative, come ad esempio i BTP, che rappresentano le obbligazioni governative italiane, emesse dal Tesoro per coprire e rifinanziare il debito pubblico.

0 Comments

Dove Investire? Come Investire?

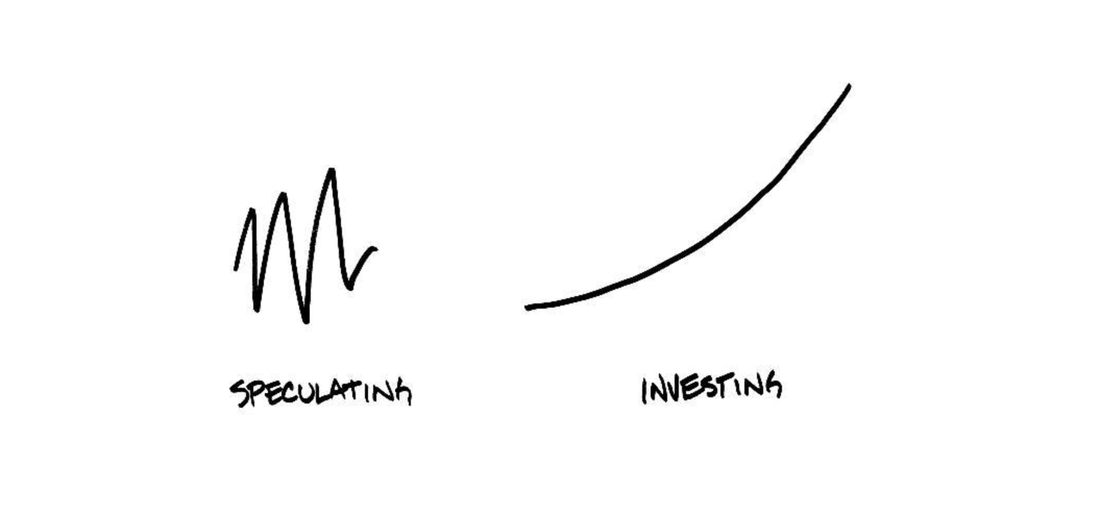

Quanto Investire? Quando Investire? Vuoi davvero conoscere le risposte? Nessuno ha le risposte a queste domande. Ma soprattutto nessuno potrà farti guadagnare il più possibile nel brevissimo termine sfruttando titoli o settori di tendenza perchè nessuno conosce cosa potrà accadere tra un minuto sui mercati, nel mondo e nelle economie. E se qualche coraggioso ci prova, e ti consiglia le migliori analisi del 2021.. i titoli top su cui puntare nel 2021.. quando comprare e vendere un titolo... sappi che sta solo provando a venderti quello che chiamo oroscopo finanziario. Ovvero l’idea di poter prevedere nel breve termine l’andamento di mercati, di prezzi, di paesi geografici, di economie e titoli. Sapendo benissimo di non poter prevedere nulla, creandoti l’illusione del guadagno facile, a portata di mano, spesso rovinando patrimoni e famiglie che finiscono sul lastrico. E quindi, io che ti scrivo come posso aiutarti? Posso aiutarti fornendoti il mio metodo di educazione finanziaria e illustrarti come davvero, senza illusioni di facili guadagni, armandosi di tanta pazienza, ma con veri risultati reali potrai: - accumulare un piccolo capitale partendo da zero - rivalutare il tuo patrimonio in base ai tuoi obiettivi - tutelare la tua persona, la tua famiglia e la tua vita - garantirti una pensione e una vecchiaia di tutto rispetto Tutto questo con degli strumenti efficienti e diversificati, creati a tua misura che ti permetteranno di rivalutare i tuoi denari in serenità in base ai tuoi obiettivi di vita nel medio lungo periodo lasciandoti...tranquillo! Per farti guadagnare quello che i mercati producono, diversificando, monitorando l’allocazione e il grado di volatilità del tuo patrimonio e del tuo risparmio. Quindi, ora che hai capito che chi fa previsioni con la sfera di cristallo sull'anno che verrà sta solamente cercando di venderti illusioni di facili e veloci guadagni non ti resta altro da fare che agire di contrasto a questi venditori di fumo, cominciando il 2021 con un check up della tua situazione economica. Per creare la vera base del tuo benessere e della serenità futura, per te e per le persone a cui tieni davvero.  Lasciati alle spalle il market timing ovvero la falsa credenza di saper cogliere il giusto momento per entrare e per uscire dal mercato.. e accogli una corretta pianificazione per obiettivi e per orizzonte temporale, lasciando fare al mercato il suo lavoro .

Lasciati alle spalle l’home bias, cioà la tendenza ad investire per la maggiore nei titoli di casa nostra, quando in realtà l’Italia pesa meno dell’1% nei mercati finanziari… e fai spazio ad una sana diversificazione geografica mondiale, dagli usa, all’asia passando per l’europa. Lasciati alle spalle “il mattone non tradisce mai” perchè il mattone ci tradisce 9 volte su 10 ma non ce ne accorgiamo… e comprendi che un patrimonio deve essere correttamente bilanciato tra investimenti immobiliari e mobiliari. Lasciati alle spalle montagne di liquidità sui conti, che col passare del tempo ti garantiscono una sicura e continua perdita dovuta all’erosione dell’inflazione.. organizzati una sana gestione delle finanze e degli obiettivi familiari, partendo in primis dal budget per finire agli obiettivi di lungo periodo. Butta via tutte queste cattive convinzioni, che ti fanno investire di pancia, e lascia spazio all’investimento di cervello. Quello che ti porta a organizzarti per obiettivi. Quello che ti aiuta a comprendere l’importanza del benessere del tuo io futuro. Quello che ti fa diventare un investitore intelligente e consapevole.  Hai scelto di non investire e hai scelto di tenere tutto sul conto corrente.

Non te ne rendi conto, ma la tua liquidità è già un investimento. Non è azionario, non è obbligazionario, ma bensì in finanza è definito un “asset” monetario. Liquidità libera, svincolabile, immediata. Sicura. Questa categoria oggi ha un rendimento negativo. Non viviamo più nel mondo dove i soli soldi sul conto corrente dopo qualche anno si raddoppiavano senza far nulla; quel mondo e quei tassi non esistono più. Viviamo nel mondo dei tassi e dei mutui quasi negativi. E la liquidità è tutto ciò. Avere quindi un rendimento negativo significa che stai pagando per il solo beneficio di tenere i tuoi soldi sul conto, investiti sull’asset monetario. Quindi perché accettare una perdita certa e sicura? Questo mondo e questi tassi potrebbero andare avanti ancora per molti anni, forse per sempre. Non prenderti alcun tipo di rischio e il rischio più grande che stai correndo. Armarsi di pazienza e affrontare la necessaria pianificazione finanziaria di cui hai bisogno ora è una priorità. Perché i soldi hanno solo due funzioni, esser scambiati per comprare beni o servizi, o rivalutarsi adeguatamente. E vedere i tuoi soldi, frutto di sacrifici e ore di lavoro, rivalutarsi, mentre ti godi la tua vita e le tue passioni, credo sia una giusta soddisfazione che non puoi perdere.

La pandemia covid-19 sta accelerando molti processi che a livello mondiale erano già in atto, portandoli a crescere e a svilupparsi in maniera esponenziale.

Su larga scala le principali conseguenze che ne derivano, e che andranno a cambiare molti aspetti della nostra vita lavorativa e sociale, possono delinearsi in cinque settori: 1) tecnologia e lavoro: lo smart-working ha iniziato ad entrare nella nostra quotidianità in maniera confusionaria ma, in futuro, verrà ancora più regolarizzato e meglio compreso dai lavoratori coinvolti, trasformando il mondo del lavoro e le abitudini giornaliere, rendendolo un opzione strutturale per il modus operandi dei lavori futuri 2) acquisti online: se prima le persone utilizzavano l’online principalmente come fonte di indagine pre-acquisto, analizzando recensioni del prodotto e costo medio generale, ora, data l’impossibilità o la pericolosità degli spostamenti e delle uscite, gli utenti sono più orientati a concludere l’acquisto tramite le piattaforme online 3) mezzi di pagamento elettronici: un'ovvia conseguenza dell'accelerazione degli acquisti online ma anche una conseguenza del fatto che il denaro fisico può trasformarsi in un pericoloso trasmettitore del virus 4) automazione e competenze professionali: l’automazione nel mondo del lavoro sta sempre più cambiando la figura del lavoratore-tipo richiesto dalle aziende; più istruito, più competenze specifiche, più disponibilità alla trasformazione; spariranno milioni di posti di lavoro classici ma se ne formeranno altrettanti con competenze e requisiti di accesso molto più stringenti; sarà quindi compito dei governi gestire questa transizione, andando anche a modificare l'iter formativo dei futuri lavoratori per far sempre più fronte alle specifiche richieste delle aziende per i lavori di domani 5) nuovo equilibrio mondiale: se qualche anno fa si urlava timidamente al nuovo Asian Century, ora questo processo lo si può tranquillamente confermare; il mondo si sta sempre più spostando ad Oriente ed il continente asiatico, che meglio ha reagito al virus contenendo e gestendo meglio la pandemia, sta rafforzando il suo già rilevante vantaggio competitivo nei confronti dei competitor del mondo sviluppato occidentale Se vogliamo che il nostro patrimonio e i nostri risparmi vengano correttamente rivalutati nel futuro, non perdendo quindi potere d’acquisto e permettendoci di guadagnare dalla crescita esponenziale che le aziende protagoniste di questi cambiamenti trarranno, non possiamo non cogliere questi fattori di crescita e di cambiamento mondiale inserendoli tramite strumenti efficaci nella nostra pianificazione, coerentemente con i nostri obiettivi di vita e la nostra esposizione al rischio. Perché oggi è instabilità, confusione e incertezza. Ma domani sarà un nuovo progresso e nuovo benessere reale.  Non essere finanziariamente pianificati, al giorno d’oggi, significa avere in mano una scheda telefonica e cercare una cabina della sip.

Il mondo, quello stesso mondo da cui io sto scrivendo e tu stai leggendo, si sta evolvendo. Magari non in maniera lineare, certo. A febbraio il Covid ci ha confermato che gli scossoni e gli imprevisti nell’economia globale ci sono e ci saranno, sempre. Ma poi l’evoluzione continua, da sè. E non pianificando stai scegliendo di restarne fuori. Out. Come se a casa, la sera, dopo la cena, decidi di guardarti una bella videocassetta (invece di accendere Netflix). Come se per ascoltare un po di musica metti le pile nel tuo walkman e ti ascolti una cassetta dalla tua raccolta (invece di attaccarti le cuffie wireless e dal tuo smartphone attivare Spotify). Come se per trovare una via in una zona della città che non conosci tiri fuori dal cruscotto lo stradario (invece di usare il navigatore dell’auto). Come se per fare un foto, cerchi il rullino in borsa e lo carichi nella tua macchina fotografica analogica (invece di scattare con lo smartphone). Come se per fare una telefonata urgente, apri il taccuino e cerchi la scheda telefonica (no dai questa è davvero troppo….) Ti ci vedi a fare queste cose? Nel 2020? Se non vuoi partecipare allo sviluppo mondiale e all’evoluzione dell’homo sapiens per me va bene. Ma pecco di presunzione se dico che per te non va bene? Ci sono tante opportunità, al momento, per tutti gli investitori. Dai più prudenti ai più dinamici. Con costi trasparenti, strumenti efficienti e rendicontazioni avanzate. E con un professionista, con centinaia di ore di formazione annue e decine di recensioni verificate, al tuo fianco la pianificazione è servita.  Una delle più brillanti ed accurate metafore mai create per spiegare il funzionamento del mercato azionario e delle sue fluttuazioni è la metafora di Mister Market di Benjamin Graham contenuta nel suo libro ”The Intelligent Investor”, recentemente uscito con traduzione in italiano.

Il libro, uscito negli anni 50, è ancora oggi attualissimo e contiene uno dei più bei insegnamenti sul mercato azionario, che ho per l'occasione riadattato ai tempi correnti. Immaginiamo di possedere una parte di un’azienda per cui abbiamo pagato 3.300$, chiameremo la nostra azienda S&P500. Ogni giorno una persona che chiameremo Mister Market ci manda decine di messaggi WhatsApp con un’opinione chiara e precisa su quanto vale la nostra parte di quell’attività, con l’intento di acquistare la nostra quota o vendercene un’altra sulla base della sua opinione. Immaginiamo Mister Market come una di quelle centinaia di app sui mercati finanziari che tutti abbiamo installato sul nostro smartphone e che compulsivamente durante la giornata andiamo a controllare; Mister Market, a dir la sua, conosce sempre il miglior prezzo e vuole che seguiamo le sue indicazioni. Alcune volte la sua idea appare plausibile e giustificata dagli sviluppi del business ma il più delle volte Mister Market si fa prendere o dal suo troppo entusiasmo o dalla sua incredibile paura e ci propone delle offerte completamente sconsiderate, rispetto al vero valore della nostra azienda. Ad esempio a Marzo di quest'anno, il signor Mister Market in pieno primo Lockdown Covid-19, ci ha mandato un messaggio indicandoci la sua valutazione per la nostra azienda S&P500, dandogli un valore di 2.300$. Ma noi la nostra azienda S&P500 la conosciamo bene, conosciamo il suo valore, e conosciamo le sue potenzialità, ma soprattutto l’abbiamo appena comprata, solo un mese prima a febbraio, per circa 3300$! Dobbiamo quindi permettere a Mister Market, uno strano tizio lunatico che ci manda ossessivamente notifiche al cellulare decine di volte durante la giornata, proponendoci la sua opinione, di prezzare correttamente la nostra azienda? Dobbiamo lasciare che Mister Market condizioni il nostro comportamento finanziario e ci costringa a essere entusiasti o depressi solo perché anche lui si sente così o dobbiamo prendere il controllo della nostra emotività e capire che la nostra parte di business, acquistata secondo la nostra pianificazione, ad una giusta valutazione, necessita solo del giusto orizzonte temporale per essere rivalutata correttamente nel tempo? Oggi, Novembre, Mister Market ci ha mandato un ulteriore notifica. Ci offre ben 3.600$ per la quota. Solo sei mesi dopo Mister Market ha drasticamente cambiato la sua opinione (e confermato il suo disturbo ossessivo-compulsivo). Quando investiamo, ragioniamo quindi con la nostra testa o con la testa lunatica e disturbata di Mister Market?  La “pet economy” è il mercato di tutte le attività legate alla cura e al benessere di milioni di animali domestici e sta crescendo sempre più.

Quante volte nel nostro piccolo ci siamo accorti di quanti animali ci circondano nel nostro tempo libero o quante volte al supermercato abbiamo notato degli spazi sempre più grandi dedicati ai nostri amici animali? Per capire quanto sta aumentando questo settore dobbiamo seguire due tendenze principali, la prima è l’aumento di persone che possiedono animali domestici, e che quindi alimentano il circuito economico del settore delle cure e del benessere, l’altra tendenza è l’aumento della spesa media dedicata ai propri pet. Infatti non solo ci sono sempre più famiglie e single che decidono di avere un animale domestico in casa, ma al proprio animale domestico dedichiamo le migliori cure e i migliori strumenti per garantirgli un benessere sempre più crescente. Queste due importanti tendenze stanno portando il settore della pet economy a crescere a tassi molto superiori rispetto a quelli degli altri settori di investimento e dell’economia globale. Se uniamo poi queste tendenze ai cambiamenti demografici e digitali in corso a livello mondiale ci accorgiamo che questo mercato va a coinvolgere e a interagire perfettamente con i trend demografici in corso come l’invecchiamento della popolazione; le persone anziane sono sempre più numerose e più longeve e ricercano sempre più il bisogno di compagnia, scegliendo di avere al loro fianco un pet. Anche i millennials e le smart city sono chiamate in causa; il rapido processo di urbanizzazione e di concentramento urbano porta le persone a ricercare un sempre più frequente contatto con la montagna e con la natura, uscendo dal grigio della città alla ricerca di aria pulita e verde incontaminato magari con il proprio pet al proprio fianco. Nel mondo poi si fanno sempre meno figli e le nuove famiglie proprietarie di animali negli Stati Uniti hanno superato, come i numeri ci indicano, le famiglie con figli. Diamo qualche numero sulla pet economy 1. Gli Stati Uniti rappresentano un quarto della pet economy, 2 americani su 3 hanno un pet. 2. Anche la Cina sta crescendo molto a ritmi incredibili e il giro di affari dei prossimi anni si stima in centina di miliardi di spese nella pet economy. 3. Circa il 40% degli italiani ha un animale domestico in casa (solo 2 anni fa la percentuale era intorno al 30%). 4. Oltre il 40% dichiara di spendere tra i 50 e i 300 euro mensili per il proprio pet. 5. Negli Stati Uniti le famiglie proprietarie di un pet hanno superato quelle con figli. 6. La spesa per i pet è una spesa anti ciclica, infatti non diminuisce neppure nei momenti di crisi o di recessione. Investire nella pet economy può rivelarsi quindi un buon modo per cercare di diversificare la parte azionaria del proprio portafoglio? Con le dovute cautele, i giusti strumenti efficienti e i consigli di un professionista indubbiamente si.  Torna una nuova emissione del BTP Futura, questa volta in versione ridotta, con durata infatti di 8 anni.

Non indicizzato all’inflazione, il rendimento simulato, supponendo di portarlo fino a scadenza, in uno scenario ottimista e comprensivo del bonus finale del 3% ci permette di portarci a casa un 6,74% al netto della tassazione del 12,5%. Per un rendimento netto annuo dello 0,84%. Se questo non è abbastanza per capire come lo strumento Btp Futura non può aiutare il tuo portafoglio e quindi difficilmente verrebbe da prendere in considerazione quando parliamo di pianificazione, finanza personale ed investimenti possiamo anche aggiungere una ciliegina finale, di cui pochi parlano, ma che esiste realmente e veglia sopra i nostri titoli di stato. Sto parlando delle clausole Cacs, ovvero, quelle clausole che prevedono che lo Stato Italiano, nel caso in cui risultasse inadempiente e dovesse chiedere ai suoi titolari di obbligazioni un aiuto per partecipare al salvataggio dello nave, per legge potrà tranquillamente e in tutta comodità per esempio - ritardare l’erogazione delle cedole programmate - modificare al ribasso gli interessi - restituire il capitale investito in ritardo - restituire solamente una parte del capitale Se sei un risparmiatore/investitore Italiano è molto probabile che tu abbia già in portafoglio una considerevole parte di Bond Italiani. Non collezionarli tutti. Non fare come si faceva un tempo con le figurine dei calciatori per completare l’album. Celo, celo, mi manca. Non dobbiamo completare il nostro album. Il tuo album ovvero il tuo patrimonio merita una sana diversificazione degli asset, dei settori e della geografia di investimento, coerente con i tuoi obiettivi di vita e il tuo livello di rischio. Se stai prendendo in considerazione l’acquisto del “Btp Futura parte 2: Il Ritorno” valuta tutti questi aspetti.  Se potessi tornare indietro nel tempo, quale consiglio daresti al tuo IO di 10 anni fa?

E se potessi iniziare adesso un percorso automatizzato di risparmio mensile che ti porti un grande beneficio, non adesso, ma tra una decina di anni? Il tuo IO del futuro sarà contento del tuo sforzo? E se il beneficiario fosse un figlio o un nipote? Apprezzeranno in futuro il tuo pensiero? Sono queste le domande che dobbiamo farci quando investiamo. Ma soprattutto dobbiamo ricordarci che investire non è un evento, che capita così a ciel sereno e che ci fulmina nel bel mezzo del nostro cammino. Investire è un processo che ci accompagnerà tutta la vita, dall’entrata nel mondo del lavoro, agli inizi della carriera, al nostro ritiro dagli sforzi quotidiani fino al meritato riposo in pensione. E come un vero proprio processo, proprio come una buona abitudine come il mangiare sano o fare esercizio fisico, l’investimento va automatizzato, con regole costanti e ferree, portate avanti con il pilota automatico. Senza farci distrarre dal rumore all’esterno, senza farci distrarre dalle piccole difficoltà che sicuramente ci saranno, ma pensando al momento finale in cui l’obiettivo sarà raggiunto, ovvero il momento in cui il tuo IO del futuro potrà dire “Ho fatto davvero bene a cominciare”.  Un portafoglio di investimenti può contenere dei titoli in negativo, e questa è la normalità del mercato, perchè il mercato e tutte le asset class in sè hanno della volatilità implicita perchè il mercato stesso, ovvero lo scambio dei beni, è fatto di domanda e offerta.

La gestione dei cali e di come ci comportiamo di fronte ad essi è il più importante tra gli aspetti emotivi nella gestione del proprio portafoglio di investimento. Quando dei possibili clienti mi presentano il loro dossier titoli depositato in un altra banca spesso vedo perdite che possono essere abbastanza gravi. La prima domande da farsi è “la perdita che sto accusando rientra nei limiti di volatilità che mi sono promesso di accettare?” Spesso questa semplice domanda apre degli scenari terrificanti. Scenari in cui non sappiamo dove stiamo investendo, dove la volatilità è molto alta ma il profilo di rischio è basso, dove gli investimenti sono stati prontamente collocati, o per meglio dire venduti dal impiegato bancario, senza un’attenta profilazione del profilo di rischio del cliente, ma solo per rispondere a logiche di budget di banca tradizionale. Quando il nostro titolo sta perdendo il 10%, se successivamente il nostro titolo dovesse recuperare un 10%, la performance sarebbe ancora negativa. Perchè per recuperare la parità servirebbe un 11%. La semplice matematica ci viene in aiuto dicendoci che le perdite vanno recuperate in maniera esponenziale, quindi un -30% costringerebbe il titolo a performare un +43% per riportarci alla pari. Gestire la volatilità, e ancor prima i prodotti e gli strumenti del nostro portafoglio, coerentemente con i nostri obiettivi di vita, è la prima regola del buon investitore e il lavoro principale del vero consulente. Perchè semplici titoli, semplici azzardi, possono spazzare via mesi ed anni di splendide performance positive, costringendoti poi a conservare le perdite per anni, nella speranza di una risalita. Un professionista al tuo fianco può crearti un portafoglio di strumenti efficienti, che rispetti il tuo grado di rischio, evitando pericolose esposizioni su strumenti costosi, inefficienti e pericolosi. Diversificazione, tempo ed un professionista della consulenza al tuo fianco sono le risorse più importanti nella gestione del tuo patrimonio Cosa ne pensi? E' una domanda che ti sei fatto spesso in questo periodo? Parliamone insieme.  Quando parliamo di pensioni uno dei rischi più sottovalutati è il rischio di longevità ovvero il rischio di sopravvivere ai nostri risparmi.

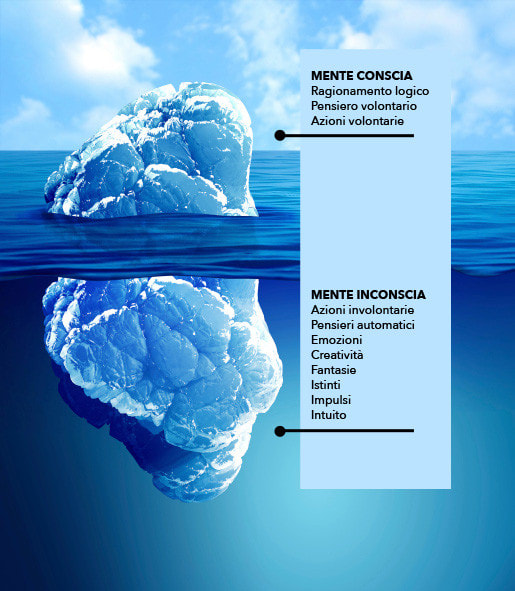

Questo fenomeno può distruggere il nostro tenore di vita costringendoci a sensibili rimodulazioni nel nostro quotidiano, in molti casi portando i soggetti anche alla povertà assoluta. Quando parliamo di sensibilizzare le persone sul tema pensionistico non possiamo non parlare del tasso di sostituzione, sia per simulare gli ipotetici scenari futuri sia per capire come il rischio longevità può colpirci. Ma cos'è il tasso di sostituzione? Il tasso di sostituzione rappresenta il rapporto in % tra l'importo della pensione e l'ultimo stipendio percepito. Il tasso esprime quindi la copertura pensionistica garantita ai lavoratori dall'ordinamento previdenziale. Se ad esempio il tuo ultimo stipendio è stato 1500,00 euro, con un tasso di sostituzione del 60% l'importo della tua pensione sarà circa 900,00 euro. Prendiamo l’ipotesi di andare in pensione all’età di 70 anni e di avere un'aspettativa di vita fino a 90 anni. Per eliminare il rischio longevità, ovvero il rischio di sopravvivere ai nostri soldi, dovremo colmare 20 anni di vita dei 600,00 euro mancanti ( 1500 stipendio - 900 pensione percepita ) ovvero 600 euro * 12 mesi * 20 anni. Totale? 144.000 euro. Un lavoratore che desidera colmare il gap di 144.000 euro per mantenere lo stesso tenore di vita anche dopo la pensione dovrà*: investire 100 euro al mese se mancano 30 anni alla pensione investire 250 euro al mese se mancano 20 anni alla pensione investire 400 euro al mese se mancano 15 anni alla pensione *basandosi su uno scenario ipotetico di un profilo di rischio dinamico Il tempo è quindi il nostro più prezioso alleato. Un piano di investimento efficiente creato ad hoc ti permetterà di goderti il meritato ritiro dal lavoro con la giusta tranquillità. Perchè il rischio più grande è proprio quello di sopravvivere ai propri risparmi.  Secondo Freud la mente umana può essere paragonata ad un iceberg.

La punta che emerge dall'acqua rappresenta il nostro mondo conosciuto, i ragionamenti, i pensieri, la logica e la mente conscia. La parte nascosta sotto il livello dell'acqua rappresenta la nostra sfera emotiva, i nostri desideri, i sogni e le nostre emozioni. Cosa centra tutto questo con la pianificazione finanziaria? Il lavoro del consulente è quello di far emergere le necessità, i desideri e i sogni latenti, per costruire una struttura di investimento che permetta di raggiungerli. Un professionista al tuo fianco può farti comprendere come la parte visibile dell'iceberg, le notizie del giorno, gli shock temporanei, tutte le distrazioni quotidiane sulla nostra rotta poco influiranno sul tuo obiettivo futuro perchè i mercati e le economie mondiali oscillano, tentennano, traballano, ma nel frattempo salgono. Il vero ruolo del consulente, farti scoprire quello che già dentro di te è conosciuto, quello che non vorresti affrontare, ma che va affrontato e che è nascosto dal rumore e dai problemi della vita di tutti i giorni. Il futuro dei nostri cari e del tenore di vita, la pianificazione del nostro domani e la gestione del patrimonio, l'università per i figli e per i nipoti e le sfide future. Un professionista sempre al tuo fianco, nei più importanti aspetti della vita.  Spesso non ci rendiamo conto delle infinite possibilità che noi investitori abbiamo oggi.

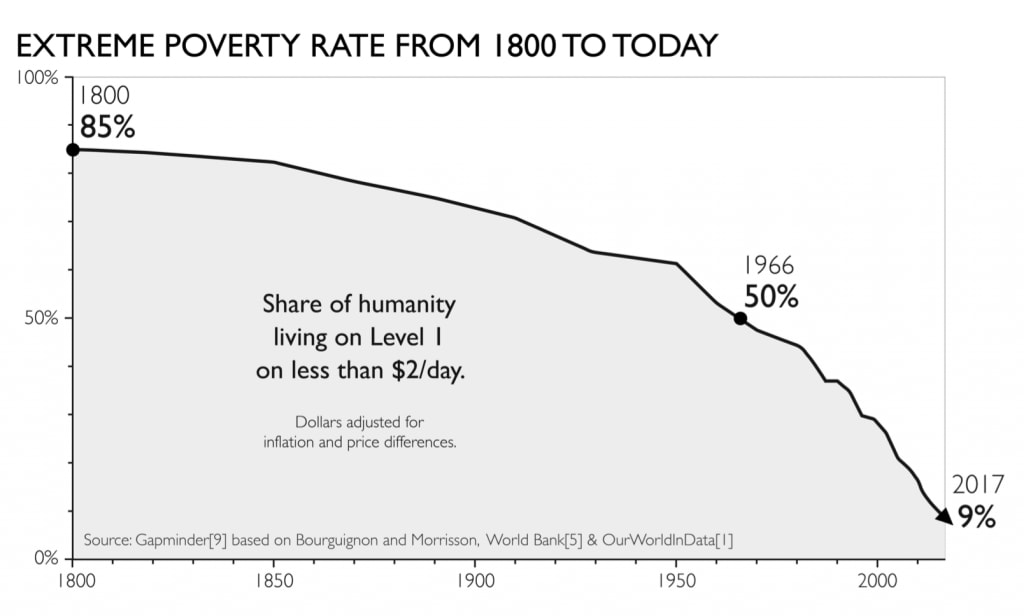

Viviamo in un mondo dove con 100$ possiamo comprare un pezzo dell’indice S&P500. Cosa significa? Significa che possiedo un pezzo delle migliori aziende americane, aziende responsabili di innovazione, crescita e cambiamenti veri nelle vite di miliardi di persone. Possedere un contenitore di questo tipo significa che se un azienda smette di essere profittevole viene presa e sbattuta fuori dal contenitore per far posto ad un altra azienda, migliore e più profittevole. Chi è il vero vincitore di tutto questo? Noi investitori. Pensare che oggi, con soli 100$, possiamo comprare uno dei pezzi più produttivi e importanti dell’economia mondiale, comodamente da casa nostra dai nostri schermi del cellulare, per alcuni può esser fantascienza, ma è la realtà del nostro 2020. Rendiamoci conto di queste splendide opportunità e approfittiamone. I nostri soldi, il nostro patrimonio, il nostro risparmio merita di esser valorizzato, merita di crescere. Perché quindi non legarne una parte all’immenso e inarrestabile treno dell’economia mondiale, permettendoci di partecipare allo sviluppo futuro dell’industria, delle tecnologia, dell’ecologia e dei cambiamenti in ottica sostenibile. Non possiamo pensare che i metodi di investimento che ci hanno abituato fino ad oggi funzionino ancora nell’anno 2020 perchè il mondo sta cambiando più velocemente che in tutte le altre epoche storiche. Ci sono enormi cambiamenti in atto, c’è un progresso tecnologico che è inarrestabile ed un miglioramento delle condizioni di vita dei paesi del secondo e del terzo mondo incredibilmente veloce. Pensiamo ad uno dei più importanti indicatori del grado di sviluppo mondiale ovvero il tasso di povertà estrema, che ha cominciato a diminuire a partire dal 1800. Da allora è andato sempre i discesa ma dal 1997 al 2017 c’è stato il calo più rapido in assoluto nella storia mondiale. Nel 1997 il 42% della popolazione indiana e cinese viveva in condizioni di povertà estrema. Nel 2017, in India, questa cifra era scesa al 12%, con 270 milioni di poveri in meno rispetto a soli vent’anni prima. In Cina, nello stesso periodo, il dato è precipitato ad un sorprendente 0,7%, con un altro mezzo miliardo di persone al di sopra di questa soglia cruciale. Nel frattempo l’America Latina ha registrato una diminuzione dal 14 al 4%: altri 35 milioni di persone. [Factfullness di Hans Rosling, 2018] Tutte queste persone stanno migliorando la loro condizione di vita e, se prima sognavano l’acqua potabile o la corrente elettrica oggi il progresso permette loro di sognare un istruzione migliore, un lavoro più redditizio o più semplicemente un abitazione migliore. Tutto questo significa più lavoro, più sviluppo, più circolazione del denaro, più Pil, quindi più crescita economica. Sono un ottimista per natura, e sono convinto che i prossimi 10 anni saranno migliori degli ultimi 10. E voi?  Negli investimenti la strategia migliore per evitare che le oscillazioni di breve termine ci distolgano lo sguardo dal risultato finale è ragionare per obiettivi.

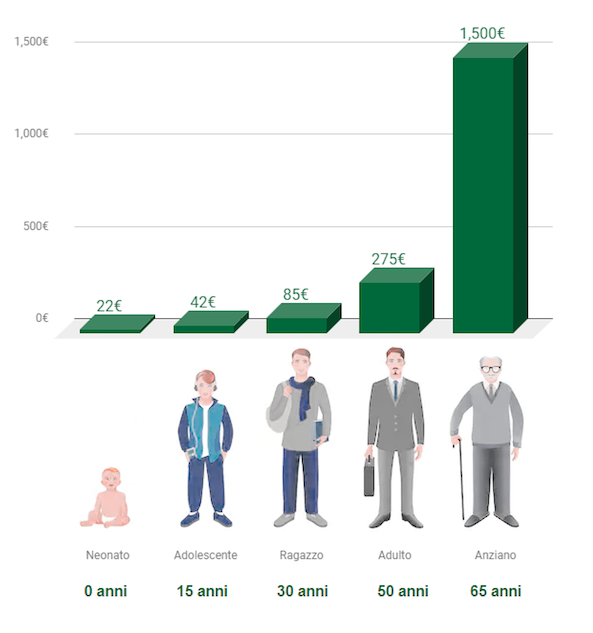

Un obiettivo potrebbe per esempio essere la pianificazione delle spese per l'università dei figli o dei nipoti, una spesa importante che molte famiglie si trovano ad affrontare. Cosa vuol dire però pianificare? Pianificare vuol dire porsi un obiettivo e adottare una strategia per raggiungerlo, per non farsi trovare impreparati quando l'obbiettivo si sarà trasformato in realtà. La settimana scorsa, durante un webinar con una casa di gestione di livello internazionale, ho sentito questi dati che voglio utilizzare per farvi un esempio di come "iniziare presto" può cambiare radicalmente l'impegno mensile. Quanto costa un ciclo universitario per uno studente fuori sede alla Bocconi o alla Luiss? 150.000 euro circa. Se decidessimo di andare all'estero, Cambridge, Harvard? 300.000 euro circa. Sembrano cifre importanti, ma con due esempi semplici che ho elaborato, basati su un impegno mensile di risparmio, pianificando si può raggiungere qualsiasi obiettivo. Prendiamo l'esempio di avere un obiettivo di arrivare a coprire almeno 2/3 delle spese universitarie future alla Bocconi di un figlio o di un nipote. Obiettivo 100.000 euro. Iniziando alla nascita del figlio, con un orizzonte temporale di 18 anni, bastano 200 euro su un piano di accumulo mensile con un profilo dinamico per raggiungere la cifra obiettivo. Se iniziamo tardi, per esempio quando il figlio avrà 9 anni, l'orizzonte temporale sarà dimezzato e serviranno quindi 600 euro fino ai 18 anni per arrivare alla cifra obiettivo.  Immaginate che una persona, che chiameremo Andrea, voglia mettere da parte 100.000 euro per quando andrà in pensione all’età di 70 anni.

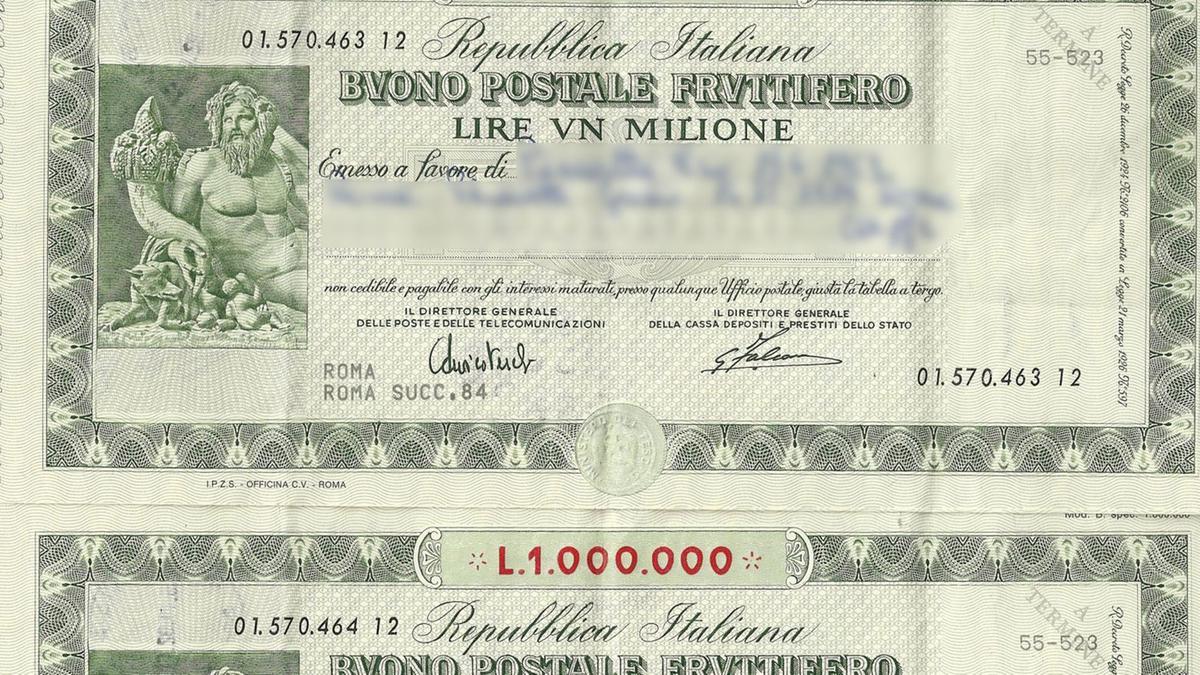

Se un familiare inizia a mettere da parte dei soldi per suo conto sin dalla sua nascita dovrà versare solo 22 euro al mese, un gran bell’aiuto per Andrea nel momento in cui sarà lui a guadagnare e mettere da parte soldi per il futuro. Se Andrea non fa nulla prima dei 65 anni, dovrà riuscire a trovare 1.500 euro da accantonare mensilmente per raggiungere il suo obiettivo. Il segreto è: tanto più l’interesse composto ha tempo per fare la sua magia tanto meno Andrea deve accantonare. Il grafico nei commenti mostra quanto Andrea deve mettere da parte per raggiungere il suo obiettivo in base a quanto prima inizia a risparmiare. (Ipotizziamo un tasso di crescita annuo del 4%, piuttosto conservatore rispetto agli standard degli ultimi 40 anni). Anche se Andrea aspettasse il compimento dei 30 anni per iniziare a mettere da parte soldi, dovrà accantonare solo 85 euro al mese per raggiungere 100.000 euro all'età di 70 anni. La differenza tra quanto si deve risparmiare in base a quando si inizia a mettere da parte i soldi dipende da quanto tempo gli interessi accumulati dispongono per raggiungere i 100.000 euro. Non iniziare non è una scelta.  Se sottoscrivo un buono fruttifero postale 4x4 per 10.000 euro dopo 16 anni l’importo netto che mi viene liquidato

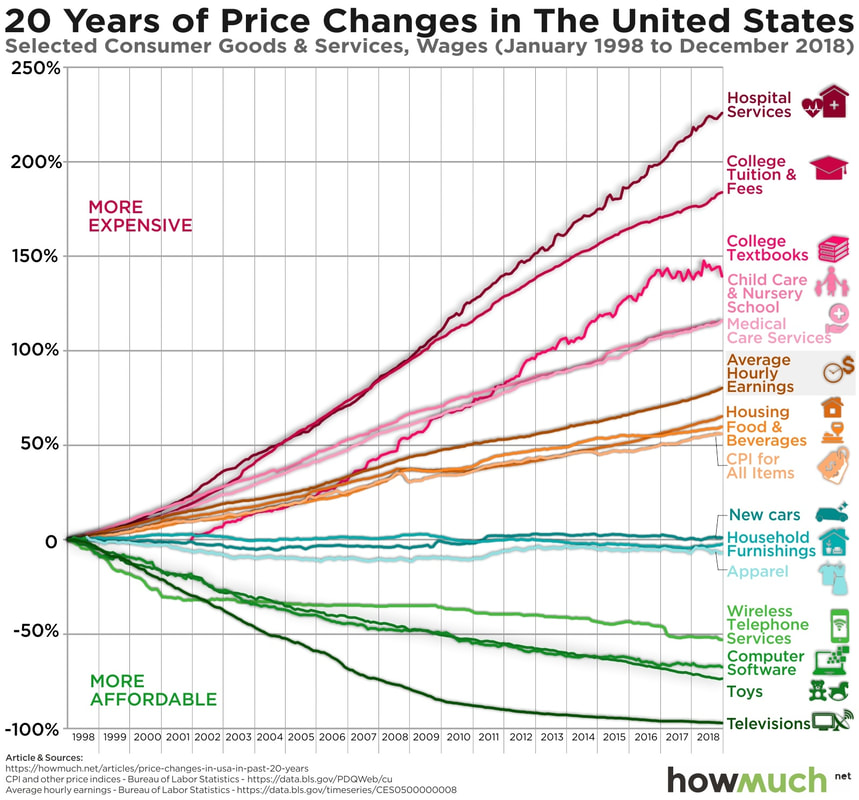

sarà di 11.924 euro Dopo aver analizzato le condizioni possiamo tranquillamente dedurre che su un’orizzonte temporale cosi lungo un investimento di questo tipo non ci permette di raggiungere rendimenti degni di nota anzi, difficilmente ci permette di andare a coprire l’inflazione, soprattutto nei primi anni di vita dello strumento. Questa purtroppo è la condizione naturale della maggior parte degli investimenti degli Italiani, abituati da sempre a Btp e Buoni Postali, che vengono soprattutto venduti al giorno d’oggi per le loro garanzie e la loro sicurezza. In questo momento storico, in cui i tassi dell’area Euro sono ai minimi livelli, è impensabile garantirsi grossi rendimenti da questa tipologia di strumenti. Nel lungo medio-lungo periodo ci sono tanti strumenti più idonei e remunerativi rispetto ai Buoni Postali. Basta un orizzonte temporale di 10 anni infatti per avere il 90% di possibilità di avere un raddoppio di capitale su un paniere diversificato di azionario globale. Se poi la volatilità ci preoccupa possiamo sempre considerare un piano di accumulo. Con un’orizzonte di 20 anni, praticamente quasi uguale all’orizzonte dei buoni 4x4, le probabilità arrivano al 99%. Eventualmente poi ci sono le polizze, che ci vengono incontro per aiutarci a bilanciare il rischio con una buona parte di investimento messa a garanzia in gestione separata che storicamente produce un rendimento davvero interessante e che abbassa la volatilità generale del nostro investimento. Btp, buoni postali e strumenti simili sono strumenti che semplicemente non funzionano più, non ti aiuteranno mai a raggiungere alcun obbiettivo finanziario e col passare del tempo non permetteranno al tuo patrimonio di rivalutarsi adeguatamente. Rendersene conto, aiutati da una sana consulenza, è il primo passo verso la propria consapevolezza finanziaria.  Questa bellissima infografica ci mostra come sono cambiati i prezzi negli ultimi 20 anni negli Stati Uniti.

Tutto ciò di cui necessitiamo, tutte le cose fondamentali per la nostra vita come la salute, l’istruzione, le cure mediche e l’assistenza sanitaria aumenta, fino ad esplodere. Tutto ciò di cui non abbiamo effettivamente bisogno, cala drasticamente. Come l’elettronica in generale, la telefonia e i giocattoli. E il nostro patrimonio, in questi ultimi venti anni come si è comportato? Com’era esposto e che risultato ci ha portato a casa? Il passato, ormai, non si può modificare. Attiviamoci quindi per fare scelte diverse e costruirci un futuro migliore, più sereno. Diamo la possibilità al nostro patrimonio di rivalutarsi coerentemente con il nostro profilo da investitori. Lo facciamo per il nostro io futuro. Lo facciamo per rispetto di chi, con il suo sudore, ci ha lasciato qualcosa. Lo facciamo per chi verrà dopo di noi. Parliamone insieme.  La probabilità che il tuo capitale raddoppi, avendo investito in un paniere ben diversificato di azionario globale, su un orizzonte temporale di dieci anni è maggiore del 90%.

Basta un 6 / 7% medio annuo, ovvero il rendimento storico dello S&P500. In un orizzonte di vent’anni, la probabilità sale al 99%. La probabilità di vincere 10.000 euro al gratta e vinci Miliardario è di 1 su 420.000 ovvero lo 0,00000238% Se puntiamo ad una vincita sopra i 20.000 euro la probabilità scende a 0,000000095%. L’anno scorso gli italiani hanno “investito” 109 miliardi in scommesse. Per la pensione gli stessi italiani hanno accantonato in fondi privati 16 miliardi. I rendimenti sono solo un mezzo. Non sono un obiettivo. Se l’obiettivo è un integrazione pensionistica, e hai 10 anni davanti, il capitale che dedichi a questo obiettivo si potrà raddoppiare. Hai 20 anni davanti? Il capitale, può quadruplicare. Per avere risultati domani, devi cominciare oggi. Lo fai per te, per il tuo io di domani. Il rendimento del 7% medio annuo in sé non è nulla. Il rendimento del 7% medio annuo è un mezzo che ti permette di - non perdere denaro sui conti correnti (inflazione) - far lavorare il denaro per te, mentre tu ti occupi di altro, del tuo lavoro, dei tuoi sogni, dei tuoi cari Far lavorare i propri soldi e il proprio capitale è possibile, bastano un metodo e il giusto tempo. Hai questo obiettivo? In maniera tranquilla e paziente si può. Senza trading, acquisti e vendite compulsive, consigli dello zio o buoni postali, si può.  Partiamo da un presupposto: oggi avere un conto corrente è indispensabile.

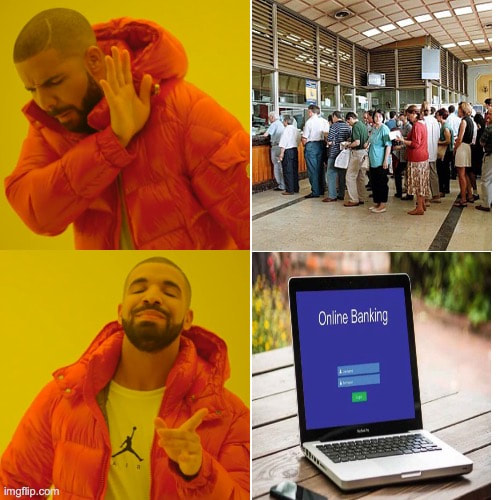

E’ l’unico posto sicuro dove poter mettere i risparmi, dove farsi addebitare magari lo stipendio e dove poter svolgere le operazioni fondamentali della nostra vita quotidiana. Da oltre vent’anni a questa parte le adesioni ai conti online sono letteralmente esplose e si calcola oggi che più del 50% degli italiani sceglie di usare un conto on line rispetto al vecchio conto della banca tradizionale. Gli Italiani sono inoltre tra i più attivi al mondo nel banking digitale. Il passaggio è quindi inevitabile. La pandemia Covid 19 ha accelerato ulteriormente l’inarrestabile trend che spazzerà via la filiale fisica; magari non l’anno prossimo, forse neanche il successivo ma tra 5-7 anni i dubbi sono molti sul fatto che le banche tradizionali riescano a mantenere la capillarità territoriale che già ora sta diventando sempre più minimale e sempre più risicata nei vari comuni Italiani. Quali sono quindi i 7 benefici nell’avere un conto online (ed evitare la fila allo sportello): - Controlli il saldo di conto corrente da qualsiasi strumento (pc, tablet e app del telefono) - Disponi operazioni in qualsiasi momento della giornata, hai una banca aperta 24 ore al giorno - Paghi le bollette dal divano di casa, inserisci bonifici durante la pausa pranzo - Non hai bisogno di recarti nella tua filiale fisica per operazioni semplici - Ogni transazione è tracciata da quando entri nel sito a quando esci ed è autorizzata con controlli sofisticati che garantiscono sicurezza - Proteggi i tuoi dati, grazie ai tuoi codici personali ed i tuoi dati biometrici (impronta digitale, riconoscimento facciale) - Il conto corrente online nella maggior parte dei casi è gratuito o comunque ha costi di gestione bassissimi L’apertura del conto è praticamente immediata, bastano codice fiscale, carta d’identità, mail e cellulare ed immediato è il rilascio dell’iban, che verrà attivato nelle 24 ore successive insieme all’invio dei codici (ovviamente in digitale). La quasi totalità delle operazioni viene effettuata dallo smartphone ed è sempre presente 24 ore su 24 un helpdesk in grado di aiutarti nel 100% delle problematiche che ti possono capitare. Cosa stai aspettando?  Lo ripeto da sempre, ai miei clienti e non: "se investi hai la possibilità di guadagnare, se non investi hai la certezza di perdere" E il Sole 24 Ore non fa altro che confermare la mia tesi. “22 Miliardi di euro che evaporano, in termini di potere di acquisto, e in modo quasi del tutto inosservato.” Il quantitativo di una manovra economico finanziaria sparisce, eroso dall'inflazione, nell'indifferenza dei media, della politica e delle istituzioni. Continua: “L’abitudine delle famiglie italiane a tener parcheggiato il denaro su conti corrente bancari infruttiferi è ben nota, l’emergenza Covid-19 (e la tradizionale cautela dei nostri risparmiatori) l’ha soltanto portata su livelli mai visti in precedenza. Con 795 miliardi di euro, il volume dei conti corrente ha raggiunto nell’aprile 2020 in Italia il massimo storico. Ma ancora più allarmante è il fatto che almeno il 68% di questo denaro (15.500 euro per ciascun cittadino italiano) giace inerte su conti senza interessi. Gran parte del denaro degli italiani rimane parcheggiato in conti privi di interesse invece di essere impiegato in depositi a termine e questo comporta per i risparmiatori una perdita di rendimento anno dopo anno.” Le soluzioni? Una su tutte, e la più urgente: aiutare l'educazione finanziaria in Italia. La paura è il male peggiore, perchè ci fa perdere di vista le opportunità che l'Italia si sta perdendo e che ci sono nel mondo. La paura non ci fa capire il beneficio dell'investimento, la bellezza della pianificazione e il rispetto verso il proprio IO di domani ragionando a lungo termine. Il vero rischio infatti nasce dal non sapere cosa stai facendo, come lo stai facendo ma soprattutto perchè lo stai facendo. Nel 2030 l'80% del ceto medio non sarà più dove si trova oggi. Ma come sarà il mondo nel 2030? - 9 miliardi di popolazione dagli attuali 7,6 miliardi - 68% popolazione urbana contro i 50% di oggi - dai 4,5 mld di utenti internet passeremo a 7,5 miliardi - traffico dati internet centuplicato da 57 exabyte a 4700 - dispositivi connessi internet da 30 mld a 500 mld - robot da 2,5 mln a 20 mln - veicoli elettrici da 2 mln a 28 mln Ricapitolando: Sempre più persone vivranno su questo mondo, persone che abiteranno nelle grandi città ultra connesse alla rete da sempre più dispositivi, circondati da robot e veicoli elettrici. Come rimanere agganciati a questa veloce crescita mondiale che si sta sviluppando intorno a noi? Pianificando e investendo. Al giorno d'oggi nulla può essere lasciato al caso. Lavoro, istruzione, famiglia, reddito, patrimonio e eredità sono questioni importanti che se prima potevano essere lasciate al caso oggi giorno assumono ancora più importanza. I nostri soldi infatti perderanno valore, gli investimenti tradizionali del passato (Libretti Postali, Btp...) non ci potranno garantire una rivalutazione al passo della crescita mondiale e non investendo (o investendo male) saremo con certezza sempre più poveri.   Senza ombra di dubbio il piano di Accumulo (che d’ora in avanti chiameremo PAC).

Facciamo un esempio. Tutti crediamo nell'innovazione e nel progresso tecnologico. Nel futuro prossimo la tecnologia avrà infatti un ruolo sempre più centrale nelle cose di tutti i giorni, dai nostri strumenti di lavoro, agli autoveicoli, alla robotica e all’automazione in casa, ovunque. Perchè quindi non investire nella tecnologia, lasciando che i nostri risparmi si rivalutino seguendo il trend crescente del futuro tecnologico? Spesso abbiamo paura, perchè magari non abbiamo mai investito, oppure abbiamo investito male seguendo i consigli di qualche venditore di prodotti, o magari un calo del mercato ci ha portato a vendere in perdita, oppure comprando azioni singole di società che sono poi andate male. Ognuno ha avuto le sue esperienze, belle o brutte. Supponiamo di avere 12.000 euro da parte. 12.000 euro extra, che non rientrano nella nostra liquidità di emergenza, il famoso cassetto di sicurezza di liquidità sul conto corrente per le emergenze (una riparazione dell’auto, un intervento dal dentista, soldi che non possono andare in investimenti, ma devono coprire esigenze di breve termine). Non vogliamo investire 12.000 euro subito, ma al tempo stesso sappiamo che se li conservassimo fermi sul conto corrente i nostri 12.000 euro tra dieci anni perderebbero valore. Quindi, che fare? Iniziamo a investire, con metodo e tranquillità. 12.000 euro sono 1.200 euro all’anno ovvero 100 euro al mese. 30.000 euro sono 3.000 euro all’anno ovvero 250 euro al mese. E così via. Un acquisto fisso e programmato, una quota fissa mensile che sarà indirizzata nel settore tecnologico, o nel settore della salute o perchè no, sull'ecologia e sugli investimenti sostenibili. Le possibilità sono tantissime, i settori di investimento pure e il PAC ci è anche comodo perchè si può sospendere e chiudere in qualsiasi momento. Il PAC è quindi lo strumento perfetto per investire in qualsiasi momento, portandoci performance future che mai avremo pensato e migliorando quella che è una già sana abitudine che ci hanno insegnato da piccoli: il risparmio. Tutti risparmiamo. Il buon investimento è la sua naturale conseguenza. E se si parte da una buona abitudine il successo è garantito.  Se stai leggendo questo post è perché in qualche maniera vuoi iniziare a investire, o magari hai già investito in autonomia e sei preoccupato di aver sbagliato, e ti piacerebbe sapere come si possono gestire al meglio i propri soldi; soldi che hai guadagnato con il sudore del tuo lavoro.

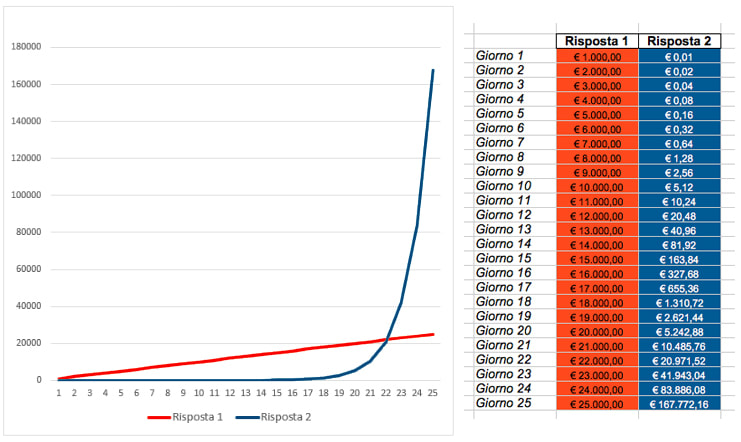

Partiamo da un concetto, perché sentiamo il bisogno di investire? Solitamente per due ragioni, quando abbiamo soldi extra sul conto (e vederli lì, fermi, sembra uno spreco), o se capita un evento straordinario tipo una vincita, un eredità o la nascita di un figlio. Cosa NON fare quindi quando si presenta uno di questi eventi? - non investire per moltiplicare o avere più soldi - non cercare prodotti venduti come “senza rischio” - non scommettere o cercare il titolo magico - non investire in cose che non capisci - non simulare i tuoi soldi o usare piattaforme dimostrative (demo) Cosa fare quindi quando si presenta uno degli eventi che abbiamo citato prima? - fare un preciso stato patrimoniale: devi capire e quantificare il tuo patrimonio, immobiliare e mobiliare - fare un budget/calendario (annuale) che riporti le entrate e le uscite: devi capire quanto risparmio puoi generare - guardarsi dentro, cercando di capire quali sono i propri obiettivi di vita e i propri desideri - capire quanto rischio possiamo sopportare: una perdita è definitiva se vendi, tra qualche anno di quel calo che ti aveva creato preoccupazione neanche te ne ricorderai - riferito al budget, capire quanta liquidità tenere da parte: come dicono gli americani “cash is king” Ora che hai capito cosa NON fare e cosa FARE, quanti soldi servono per iniziare ad investire? Aspettare di avere 10mila, 100mila, 1milione da dedicare all’investimento è come, per un calciatore, aspettare di esser chiamato da una squadra di serie A restando a casa sul divano fermando ogni tipo di preparazione ed allenamento. Iniziare è la parola magica. Le opportunità si moltiplicano quando vengono colte. Iniziare un percorso ti aprirà molte opportunità, ti conoscerai meglio e sarai psicologicamente più forte per affrontare le emergenze della vita. Iniziare infatti ti aiuta a capire che tipo di investitore sei, come sei impostato emotivamente e com’è il tuo atteggiamento rispetto ai soldi. Non serve avere liquidità infinita per investire, infatti avere troppa liquidità per un neofita porterebbe il neofita stesso a fare ancora più danni di quanto farebbe un altro principiante con meno soldi. Iniziare ti aiuta ad avere consapevolezza dei tuoi obiettivi, delle tue possibilità (di risparmio) e di quello che stai facendo. L’ultima buona regola infatti è mai investire senza alcuna consapevolezza di cosa stai facendo (e comprando). Se le condizioni sono queste allora stai solo scommettendo, e con i tuoi soldi sudati e guadagnati non penso tu voglia scommettere, quindi non investire.  Vi ricordate Indiana Jones l'ultima crociata? La scena finale dove Indy e il Nazista si trovano a scegliere, davanti a centinaia di coppe, quale è veramente il Sacro Graal? Uno dei due ha scelto male, l'altro ha scelto saggiamente. Anche in finanza spesso ci troviamo davanti a delle scelte, vi faccio un piccolo esempio. Immagina di ricevere una splendida notizia, hai infatti vinto alla lotteria! E’ arrivato il momento di scegliere il tuo premio e la tua scelta influenzerà (di molto) il risultato finale, come nella grotta del templare di Indiana Jones. Quale premio sceglieresti?

Quale risposta hai scelto? Hai scelto la prima? Allora vuol dire che sei disposto ad accettare un premio molto, molto inferiore. Scegliendo infatti il primo premio porteresti a casa un totale di 25.000 euro. Scegliendo la seconda opzione la vincita sarebbe di 167.772 euro! Sei Perplesso? Adesso ti spiego il perchè di questo risultato. Con il primo premio, quello che a prima vista sembra il più ricco, si ha una crescita costante del premio giorno per giorno, mentre nella seconda inizialmente si ha una crescita veramente minima che però, con il passare dei giorni, aumenta in maniera esponenziale. Il grafico ti aiuterà a comprendere la crescita dei due premi nel tempo. L’interesse composto, o quella che viene chiamata capitalizzazione degli interessi viene rappresentata nella seconda curva. Questo non è un trucco o una magia, è un semplice processo matematico che prevede infatti che gli interessi generati a seguito dell’investimento di un capitale generano essi stessi degli interessi. Molte forme di investimento utilizzano questo meccanismo dove periodicamente l’interesse maturato si somma al capitale che lo ha generato formando un capitale maggiorato, che verrà a sua volta investito nel successivo periodo. Negli investimenti di lungo periodo si hanno i maggiori vantaggi dell’interesse composto, permettendo una crescita esponenziale del capitale investito.  |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.