Il Trattamento di Fine Rapporto, meglio conosciuto come TFR è l'obbligo dell’azienda verso i propri dipendenti di riservare una quota di retribuzione (il 6,91% della retribuzione annua) da soddisfare al termine del rapporto lavorativo.

Spesso però, le aziende e le imprese, considerano il TFR come una vera e propria risorsa economica, ovvero un bacino di liquidità, utile a finanziare la proprie quotidianità, a tal punto che molti datori di lavoro non lo riservano separatamente nei loro conti aziendali, o, nei casi peggiori, non lo accumulano proprio, trovandosi in difficoltà una volta che il termine del rapporto lavorativo sopraggiunge. Molte aziende non conoscono i benefici nel trasferire il TFR del lavoratore dalle loro casse al fondo pensione, benefici a vantaggio dell'azienda stessa perchè, per troppa miopia, considerano questo stock di liquidità come una risorsa aziendale che però non aiuta a pianificare l'uscita (certa) futura del dipendente che termina il proprio contratto. Vediamo quali sono invece i principali vantaggi per l’azienda. Il trasferimento del TFR dei dipendenti dalla cassa aziendale al fondo pensione porta un vantaggio fiscale come costo deducibile dal reddito d'impresa. Le aziende che destinano il TFR in un fondo pensione possono dedurre un importo maggiore dal reddito d'impresa, pari al 6% (se meno di 50 dipendenti) o al 4% (se più 49 dipendenti) dell'ammontare del TFR annualmente accantonato. Per fare un esempio pratico, un'azienda con meno di 49 dipendenti che deve accantonare 50.000 euro all'anno di TFR può dedurre 53.000 euro di costi. Esistono poi dei benefici, di tipo contributivo, per le aziende che destinano il TFR ai fondi pensione, ovvero, le stesse aziende sono esentate dal versamento dello 0,20% del monte retributivo al Fondo di Garanzia INPS e dello 0,28% a titolo di oneri impropri versati all'INPS. Questi oneri comprendono, ad esempio, i costi legati ai dipendenti per maternità, assegni familiari o ad esempio la malattia. Quindi, sempre come esempio, un'azienda con un monte retributivo di 400.000 euro potrebbe risparmiare fino a 1.920 euro l'anno grazie alla riduzione di questi costi. Altri vantaggi lato azienda sono invece qualificabili come vantaggi di natura economica, la stessa azienda che decide di trasferire il TFR dei dipendenti nel fondo pensione non è più responsabile dell'adeguamento annuale previsto per legge. Ogni anno, infatti, il TFR deve obbligatoriamente essere rivalutato dell'1,5% più il 75% della rivalutazione Istat: un costo significativo se pensiamo all'inflazione del periodo 2022-2023 che ha visto i TFR rivalutarsi fino al 10%, un costo esorbitante che può essere eliminato sfruttando i molteplici vantaggi della previdenza complementare.

0 Comments

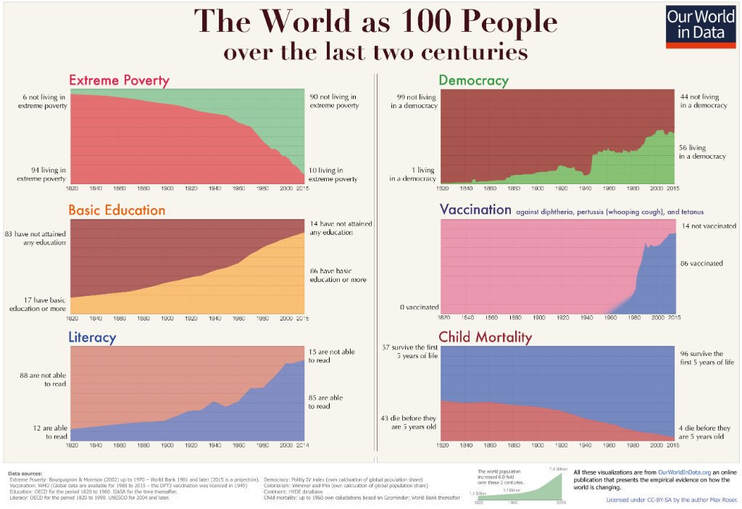

Negli ultimi due secoli, l'umanità ha vissuto una straordinaria trasformazione, testimoniando miglioramenti significativi in diverse aree chiave che ci hanno consegnato il mondo come lo vediamo oggi.

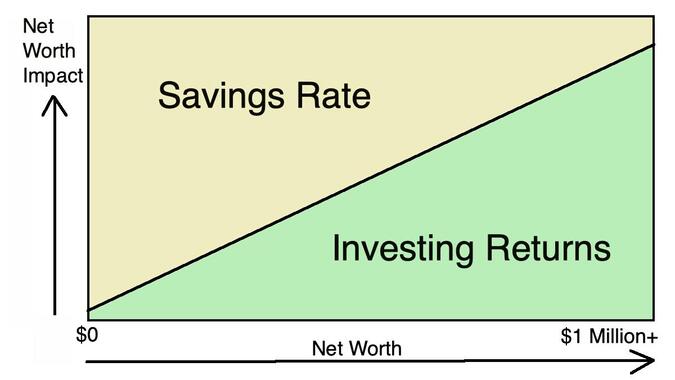

Attraverso un'analisi di sei cruciali aspetti, emerge un quadro di progresso inarrestabile, che deve inevitabilmente trasmetterci quel sano ottimismo fondamentale e necessario per i nostri piani di investimento nel lungo periodo. Povertà: Sebbene la povertà persista, il mondo ha registrato notevoli progressi nel ridurne l'estensione. Nel XIX secolo, la maggior parte della popolazione viveva in condizioni di indigenza, mentre oggi, grazie a sforzi globali, milioni di persone sono uscite dalla povertà estrema. Investimenti in programmi di sviluppo sostenibile continuano a portare a miglioramenti significativi. Livelli di Democrazia: Nel corso dei secoli, la democrazia ha guadagnato terreno. Se prima il dominio era delle monarchie e degli imperi, il XX secolo ha assistito alla diffusione della democrazia in molte parti del mondo. Sebbene le sfide persistano, l'adesione ai principi democratici è oggi più ampia, permettendo una partecipazione più inclusiva. Educazione di Base: L'accesso all'educazione di base è aumentato in modo significativo. Nel passato, l'analfabetismo era diffuso, mentre oggi molti paesi hanno compiuto progressi sostanziali nell'assicurare che l'istruzione sia un diritto accessibile a tutti. Tuttavia, persistono disuguaglianze, richiedendo sforzi per garantire un accesso equo e qualitativo all'istruzione. Vaccinazioni: Le vaccinazioni hanno rivoluzionato la salute pubblica. Nel XIX secolo, malattie infettive mietevano vittime, mentre oggi, grazie alle vaccinazioni, molte di queste patologie sono sotto controllo. Programmi di immunizzazione su scala globale hanno contribuito a ridurre la diffusione di malattie mortali, salvando milioni di vite. Mortalità Infantile: La mortalità infantile è notevolmente diminuita. Miglioramenti nelle cure mediche, campagne di sensibilizzazione e accesso all'igiene hanno contribuito a una drastica riduzione delle morti tra i neonati. Sebbene sfide persistano, il progresso in questo settore è una testimonianza del successo delle iniziative sanitarie globali. Analfabetismo: L'analfabetismo, una volta diffuso, ha subito un notevole declino. Investimenti nell'istruzione hanno contribuito a garantire che sempre più persone imparino a leggere e scrivere. La diffusione dell'alfabetizzazione è essenziale per l'empowerment individuale e la partecipazione piena alla società. In sintesi, il progresso umano degli ultimi due secoli è evidente e inarrestabile. La vita sul pianeta terra è in continuo miglioramento perchè e' insito nell'essere umano la ricerca di una migliore esistenza ed una migliore condizioni di vita. Sebbene le sfide persistano, e i momenti di difficoltà continuino ad esser presenti all'orizzonte, l'essere umano continua con il suo impegno impegno verso il miglioramento. Queste piccole, ma importanti e costanti vittorie collettive devono spingerci e sostenerci anche nel mondo degli investimenti, perchè quando investiamo compriamo quote di aziende e quote di debiti governativi che non sono altro che rappresentazioni della vita economica quotidiana e futura.  All'inizio di un piano di risparmio, il cosiddetto piano di accumulo, l'unico fattore su cui concentrarsi è il proprio tasso di risparmio.

100 euro risparmiati in un anno sono 1200 euro. 200 euro risparmiati in un anno sono 2400 euro. Lasciando stare rendimenti, borse, mercati, indici azionari, con un piccolo sforzo in più abbiamo esattamente il doppio da parte. Come negli investimenti a capitale unico, dove dobbiamo ragionare in maniera controintuitiva (compro quando ci sono gli sconti sul mercato, non quando i prezzi sono alti) anche negli investimenti collegati ad un piano di risparmio il nostro cervello ama le elucubrazioni mentali classiche degli investimenti, dove il 10% annuo delle borse, gli indici azionari e i rendimenti sfavillanti prendono la scena, mentre il noioso e monotono risparmio mensile, su cui non si fa spesso un minimo di "budgeting", viene relegato ai classici 50 o 100 euro al mese. Ma con un piccolo sforzo in più, con un analisi più attenta, grazie ad una efficiente pianificazione costruita ad hoc insieme al consulente, possiamo davvero scoprire qual'è realmente la rata di risparmio più consona alle nostre esigenze, per scoprire infine che il noioso risparmio mensile preventivati di default all'inizio del nostro progetto, i 100 euro mese classici, sono diventati 2400 euro grazie alla corretta identificazione del tasso di risparmio corretto. Soprattutto nella fase embrionale del nostro piano di risparmio, quando parliamo di capitali sotto i 10.000 euro, risulta molto più rilevante quanta benzina andiamo effettivamente a mettere nel motore rispetto a quanto decidiamo di schiacciare sul pedale dell'acceleratore; fuori di metafora, conta molto di più quanto dedichiamo al piano, rispetto al rendimento del mercato o all'indice scelto o allo strumento effettivo. Anche perchè, la matematica viene a darci ragione simulando un rendimento del 5% che va, ad esempio, ad agire su un ipotetico capitale di 3000 euro; questo 5% ha ovviamente meno effetto di un 5% che va invece ad agire su un capitale più maturo di 15.000 euro. Ancora un esempio; il 5% anno su 1000 euro sono 500 euro; il 5% anno su 100.000 euro sono 5000 euro. E' infinitamente più importante concentrarsi sul far crescere il proprio risparmio (che deriva dal reddito e dallo stipendio) piuttosto che improvvisarsi e perdere tempo nel cercare il miglior rendimento o strumento possibile con pochi euro da destinare al processo di investimento. Lavora, risparmia, investi. Ma all'inizio soprattutto risparmia! Vuoi aumentare il risparmio, aumenta le tue competenze e quindi il tuo stipendio. Spostare il focus quindi, con l'aiuto del consulente, sulle vere cose importanti, come il tasso di risrparmio, il mantenere la rotta, il controllare il budget delle proprie finanze per migliorare sempre di più la capacità di accumulo diviene fondamentale nel viaggio che si decide di intraprendere verso la creazione di un capitale futuro.  Quello che tu (cliente o possibile cliente) pensi che sia il mio lavoro:

- consigliare degli investimenti, dei titoli, dei mercati per guadagnare facilmente Quello che invece è realmente il mio lavoro: - identificare i tuoi obiettivi finanziari - pianificare la tua protezione assicurativa - individuare e pianificare il tuo budget di risparmio - ottimizzare la tua futura pensione - migliorare il tuo carico fiscale Il mio obiettivo è affiancarti come partner di vita nelle tue scelte finanziarie e pianificare il tuo futuro, perchè è nel futuro che passerai il resto della tua vita e grazie gli strumenti finanziari che compongono il tuo portafoglio ti permetterò di raggiungere i tuoi obiettivi di vita prefissati. Investire riguarda la tua vita, i tuoi obiettivi, i tuoi desideri. Non si investe per riuscire a comprare cose costose, o sostenere un tenore di vita, che il tuo attuale reddito non ti consente. La pianificazione finanziaria del resto è pianificazione di azioni e comportamenti, non dei mercati; non si può pianificare il movimento dell' S&P500, ma si può pianificare invece quanto risparmio accumulare dal nostro reddito, quanto di questo investirne, e in che modo e con che arco temporale. Si pianifica quindi sul mercato, non il mercato.  Spesso mi chiedono se sia meglio optare per un fondo pensione o spostarsi su un piano di accumulo, specialmente coloro che sono nuovi al mondo degli investimenti, nella fase successiva all'obbligata analisi di budget introduttiva, al fianco del consulente, per analizzare l'eventuale tasso di risparmio da destinare ad una delle due forme di investimento.

Se cerchiamo su Google troviamo una moltitudine di articoli a favore dei fondi pensione per la deducibilità fiscale ma anche un enormità di articoli a favore dei piani di accumulo. Alla domanda su quale sia la scelta migliore rispondo sempre che è come chiedere se siano meglio i soldi di carta o le monete di metallo. Entrambe sono soluzioni di pagamento, necessarie per pagare l'acquisto di un bene. Se compriamo un caffè possiamo tranquillamente pagarlo con delle monetine; se compriamo un televisore forse è il caso di pagarlo in contanti (lasciamo da parte le carte di pagamento per un attimo..). Fondo pensione e piano di accumulo sono strumenti. Come un chiodo e un martello. Soddisfano un obiettivo e se combinati insieme danno il loro meglio. Vediamo insieme le differenze chiave Fondo pensione e piano di accumulo hanno scopi diversi. Il fondo pensione mira ad integrare la pensione per garantire un tenore di vita adeguato in vecchiaia, offrendo agevolazioni fiscali. Tuttavia, la liquidabilità limitata può essere un vincolo. Il piano di accumulo prevede acquisti periodici di fondi o ETF con una cifra stabilita, offrendo flessibilità e liquidità immediata. Come scegliere l'opzione migliore Il piano di accumulo dovrebbe essere collegato a specifici obiettivi finanziari, come l'istruzione dei figli o l'acquisto di una casa. Definire in anticipo gli obiettivi aiuta a stabilire la durata e l'importo degli investimenti. Non è una scelta tra i due, ma piuttosto una combinazione per raggiungere obiettivi diversi. Gli under 40 avranno bisogno di integrare la pensione, mentre ogni investitore dovrebbe pianificare piani di accumulo con il supporto di un consulente finanziario. Riassumendo, anziché chiedersi "piano d'accumulo o fondo pensione" è consigliabile riflettere sugli obiettivi finanziari e adottare la strategia più adatta, con l'assistenza di un consulente finanziario professionista.  Investire 150€ al mese, versandone effettivamente solo 110€. Sarebbe anche troppo bello, ma davvero qualcuno ci regala 40 euro al mese? Si, lo Stato Italiano, se sappiamo utilizzare bene gli strumenti (e i buoni consigli del consulente finanziario)!

So che ti sembra impossibile, ma esiste uno strumento che ti regala 40€, nel nostro esempio, ma volendo anche di più, per ogni versamento che vai ad effettuare. Non è una truffa, non è uno schema Ponzi, non parliamo di trading o di cripto, ma parliamo di un aiuto…. dello Stato! Facciamo un esempio. Giovanni è un dipendente di un azienda di informatica, con un reddito annuo di circa 24.000 euro. Normalmente la sua tassazione irpef sarebbe circa 5900 euro annui. Ma Giovanni è furbo, e soprattutto ha un buon consulente, che gli ha fatto capire che la pensione sta ormai diventando un lusso per chi ci arriva prima, e che quindi, aprendo una posizione privata personale pensandoci in tempo, risparmiando dopo un attento budget delle spese 150€ al mese, sul fondo pensione versa un totale di 1800 euro annui. Grazie all’efficienza fiscale del fondo pensione Giovanni porta in deduzione i versamenti annui al fondo abbassando le tasse da pagare da 5900 euro a circa 5400 euro. Un risparmio di 500 euro annui. Quindi ogni 150 euro versati al fondo, 40 euro ritornano al saggio Giovanni che quindi verserà virtualmente circa 110 euro al mese grazie all’efficienza fiscale del fondo pensione.  Oggi compio 35 anni e mi sono improvvisato questa strana simulazione per raccontarvi la "magia" dell'investimento nel lungo periodo: cosa sarebbe successo se, in un universo alternativo, i miei genitori avessero messo da parte 10.000 euro pochi giorni dopo la mia nascita sull'indice azionario delle borse e delle economie mondiali, dimenticandosi questo regalo fino ad oggi?

I 10.000 euro sarebbero diventati oltre 130.000 euro, per un rendimento annuo del 7,6%. Tutto questo senza nessuna previsione, senza analisi da wall street con dieci monitor, senza nessun corso di trading di vendi e compra impulsivo, senza nessun fuffa guru che promette milioni con pochi euro, senza criptovalute e cose strane; solo ed esclusivamente un bel regalo per generare un importo per obiettivi futuri, dimenticandosi di tutto, invece di controllare ossessivamente la posizione come il nostro cervello spesso, in errore, ci suggerisce. 120.000 euro di guadagno nominale. Nominale si, perchè come guadagno reale, la linea rossa, saremmo fermi a circa 60.000 euro. L'inflazione, ovvero l'aumento costante dei beni e dei servizi della nostra quotidianità ci avrebbe eroso quasi la metà dei guadagni, ma comunque il risultato ci avrebbe garantito un ottima rivalutazione che, al contrario, nel caso in cui i 10.000 euro fossero stati regalati su un conto corrente: o sarebbero stati spesi, oppure sarebbero stati spazzati via a causa dell'inflazione. Si perchè i 10.000 euro del 1988 ti permettevano di comprare un certo numero di cose. Oggi, con gli stessi 10.000 euro, ci compri molte, molte, molte, molte meno cose. Ricapitolando: Tasso di crescita annuale nominale: 7,60% Tasso di crescita annuale reale: 5,00% (-2,60%) Importo investito 10.000 euro Valore patrimoniale netto 133.000 euro  Il metodo tradizionale con cui il 90% degli italiani investe il patrimonio è tramite la classica filiale bancaria tradizionale, spesso, la banca sotto casa o la banca dei genitori/nonni.

Nella filiale lavorano i dipendenti, ovvero persone che dalla banca percepiscono un salario fisso, per il disbrigo e la gestione delle pratiche, per la vendita e il collocamento di prodotti, per l'apertura e la gestione di rapporti bancari. Quando le necessità del cliente però vengono a contatto con le necessità della filiale, spesso è l’interesse del cliente a perdere, perchè è difficile che i due interessi convergano in una logica di vittoria comune; le pressioni commerciali infatti, per la vendita massiva di prodotti della filiale e della filiera dal vice direttore, direttore, responsabile di gruppo, di zona, di area, fino ad arrivare alla casa di gestione interna prevale sull’interesse del singolo cliente. E se un dipendente prova a non sottostare alle regole? Trasferimenti di filiale, mobbing, stress, un lavoro infernale, dove anche se siedi ad una comoda scrivania riscaldato e climatizzato, il logorio e l’esaurimento mentale fanno da padrone. Per questo motivo, quando anni fa decisi di iniziare il mio percorso di consulenza finanziaria, rifiutai, anche se ben pagate, offerte in banche tradizionali; sapevo dove mi avrebbero portato, facendo il male sia mio che dei clienti. Ma oggi, da imprenditore, consulente finanziario, grazie al mio metodo di lavoro, posso lavorare con il cliente, per il cliente, sulla base delle esigenze del cliente. ll cliente, per me come consulente finanziario ed imprenditore, è il mio unico datore di lavoro. Questo è il mio personale modello di servizio e consulenza, che mi permette, grazie alla collaborazione con una delle principali banche di investimenti, di avere a disposizione migliaia di strumenti da poter utilizzare, in totale indipendenza, per la soddisfazione delle esigenze e degli obiettivi del mio cliente, il mio datore di lavoro. Lavorare in maniera indipendente significa non avere un fisso, non avere un budget specifico, non avere ordini dall'alto, significa che le entrate dipendono unicamente dal capitale in gestione, da quanto patrimonio i clienti decidono di portare e gestire insieme; se il patrimonio dei clienti aumenta, aumenta anche il mio compenso, in una logica win win dove tutti sono contenti.  Al giorno d’oggi è facile trovare titoli di stato, Btp, Bot, che rendono un 3% o anche qualcosa di più. Ma perchè i fondi/etf obbligazionari in portafoglio continuano a vedere il prezzo scendere? Non rendono anche loro il 3%?

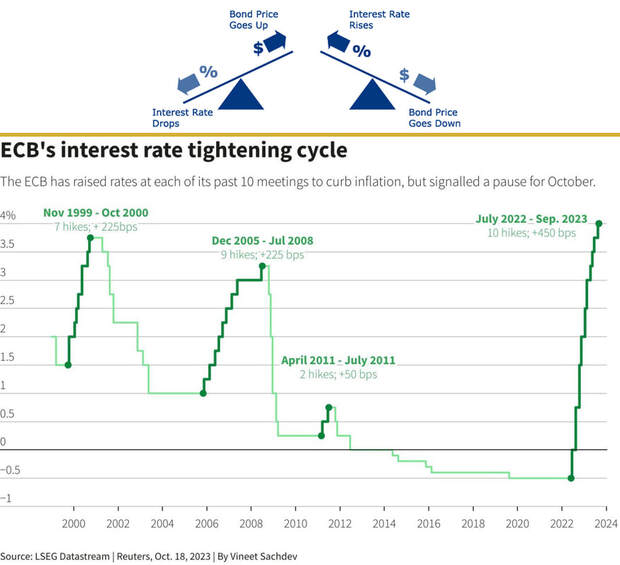

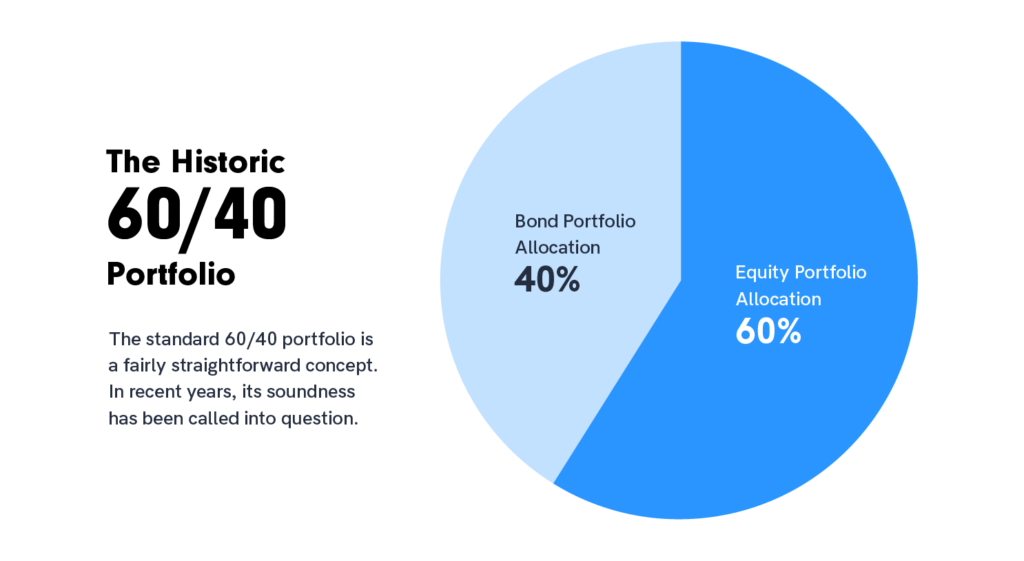

A questo punto vendo il fondo in perdita e compro un titolo che mi garantisce il 3%. Questo ragionamento sta diventando sempre più comune tra gli investitori, specialmente gli investitori con profili bilanciato, prudente, che hanno portafogli prevalentemente obbligazionari. Ma come funziona il mercato dei bond? In maniera opposta a quello che intuitivamente possiamo andare a pensare. Le obbligazioni, a differenza delle azioni, hanno sempre un prezzo (perchè sono continuamente scambiate sui principali mercati) ma hanno anche un tasso. Chi emette l’obbligazione promette al risparmiatore di restituire il 100% del capitale investito, regalando al risparmiatore, che cede il suo denaro per prestarlo all’emittente, un interesse fissato ad un tasso, prevalentemente fisso. Il tasso fisso, ovvero la cedola che annualmente/semestralmente l’emittente paga al risparmiatore, non varia durante il ciclo di vita dell’obbligazione; quindi ad esempio, se ho comprato un titolo che mi da il 2%, durante il percorso guadagnerò una cedola del 2% fino alla scadenza. Ma cosa succede quando la banca centrale alza i tassi di interesse sul mercato? Semplicemente gli emittenti si “allineano” al tasso di mercato. Quindi se le nuove obbligazioni non erogano più un 2% ma un 3%, le nuove obbligazioni diventano inevitabilmente molto più attraenti delle vecchie; chi preferisce infatti un 2% ad un 3%, a parità di rischio? Nessuno! Ecco perchè questo “allineamento” provoca un calo del prezzo delle vecchie obbligazioni, che vedono calare il loro prezzo per rendersi appunto più attraenti agli investitori, allineandosi al 3% di rendimento totale che garantiscono i nuovi titoli a seguito del rialzo. L’immagine seguente ci aiuta a comprendere, in maniera semplice, il meccanismo di relazione tra i tassi di interesse (rates) e il prezzo delle obbligazioni (price). Meccanismo appunto inverso, quando sale uno scende l’altro. Ecco spiegato il perchè delle perdite consistenti dei titoli/fondi/etf obbligazionari già in portafoglio, nel contesto attuale di pesanti rialzi dei tassi iniziato nel 2022, come mostrato nell’immagine. I contenitori che infatti avevano “in pancia” obbligazioni al 2% sono calati di prezzo perchè il valore delle obbligazioni al loro interno si è allineato al valore di mercato. Lascio ad un post successivo il compito di illustrare come il meccanismo inverso delle obbligazioni influenzi i titoli in base alla loro scadenza, argomento decisamente più complicato. Ma se la tentazione, tornando alla domanda iniziale, è quella di vendere gli strumenti in perdita per spostarsi su titoli con tasso più accattivante, concludo dicendo che, valutato il portafoglio nel suo complesso, insieme all’efficienza e all’orizzonte temporale del progetto di investimento, l’unica cosa sensata sarebbe quella di mediare, acquistando quote, del fondo già in possesso, perchè al suo interno anche se i prezzi sono calati, i titoli presenti o in rinnovo, ora garantiscono tassi decisamente più alti. Quello che il nostro cervello cerca, la cedola alta, aggiornata al contesto di mercato, invisibilmente, nel nostro contenitore, ce l’abbiamo già. Senza dimenticare gli enormi vantaggi della diversificazione tramite contenitori, rispetto all’investimento in singole emissioni, obbligazioni o azioni che siano.  Uno dei dogmi di più lungo corso negli investimenti finanziari è il cosiddetto portafoglio 60-40.

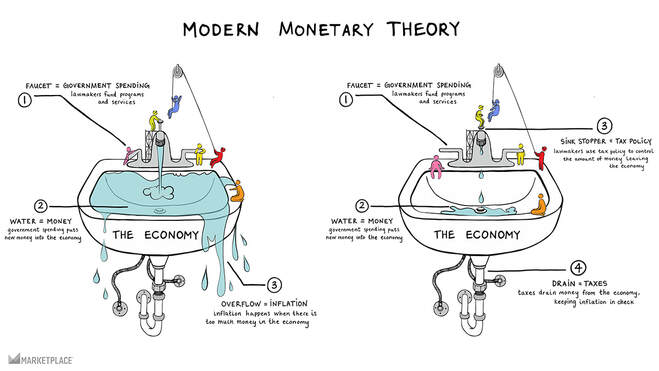

Ideato da John Bogle, fondatore di Vanguard, il portafoglio prevede una semplice allocazione attuabile con due strumenti; la strategia prevede infatti una diversificazione del 60% investita nell’economia reale, ovvero nelle aziende mondiali, che da sempre offrono i migliori rendimenti a lungo termine, e il restante 40% investito nei titoli di debito del mondo, l’obbligazionario, con la funzione di riduzione di volatilità del portafoglio. Nel corso degli anni infatti, quando le azioni subiscono forti crolli, dovuti ad eventi negativi economici, crisi, guerre o tensioni geopolitiche, i capitali tendono a spostarsi verso i titoli di debito, quale porto sicuro, con la conseguenza di limitare le perdite sulle azioni, da sempre più turbolente e volatili. Negli ultimi 20 anni il portafoglio ha reso mediamente il 10% annuo, garantendo quindi capacità di rendimento e adeguata protezione in grado di limitare i danni, nei sempre presenti momenti avversi dei cicli economici. Questo principio, sempre valido nel passato, ha vissuto un cambiamento radicale nel 2022 da poco terminato, dove sia azionario che obbligazionario hanno visto perdite importanti in quasi tutti i settori e dove l’obbligazionario ha perso la sua funzione di stabilizzatore del portafoglio, visto il calo dei prezzi delle obbligazioni a seguito del violento rialzo tassi. Gli effetti dei rialzi dei tassi delle banche centrali, per contrastare l’inflazione in crescita, ha prodotto effetti devastanti sui portafogli di rischio prudente, o cauto; e gli stessi investitori tranquilli mai avevano visto cali addirittura a doppia cifra sui mercati obbligazionari. L’anno scorso il classico portafoglio 60-40, il cosiddetto “bilanciato” ha perso circa un 16%. Quest’anno il portafoglio ha reso ad oggi un 5,5%, con un picco del 8,9% a luglio. Le prospettive future possono comunque definirsi positive per il portafoglio bilanciato classico, come afferma Vanguard riassumendo il concetto, il miglioramento delle performance attese della componente obbligazionaria del portafoglio è più che raddoppiato rispetto al mondo di fine 2021, ovvero il mondo pre guerra Ucraina e pre crisi inflattiva. Le aspettative sul rendimento annualizzato decennale della strategia sono passate da un 3,8% ad un 6%, prospettandosi quindi verso un decennio di sicuro miglioramento per la strategia del portafoglio, che avendo vissuto anni di obbligazionario a rendimenti zero nell’epoca dei vari allentamenti monetari ora, con i rendimenti attuali della componente obbligazionaria, la strategia, correttamente inserita in un piano definito e cucito a misura insieme ad un consulente finanziario, può continuare a dare soddisfazioni e tornare ad essere funzione stabilizzatrice della controparte azionaria. La banca centrale aumenta i tassi. Cosa sono i tassi di interesse? E l'inflazione? Perchè lo fanno?6/7/2023  Immaginiamo un lavandino. Immaginiamo un rubinetto aperto, che rilascia con violenza dell'acqua nel lavandino.

Cosa succede quando lo scarico del lavandino tramite il tappo non riesce a far defluire correttamente l'acqua immessa nel lavandino? Succede che la violenza del flusso del rubinetto nel lavandino causa un eccesso d'acqua, che riempie il lavandino fino ad arrivare al definitivo trabocco dell'acqua in eccesso. Nel nostro caso il rubinetto è la banca centrale, che immette con violenza moneta (acqua) nel sistema economico (lavandino) ad un basso costo (basso tasso di interesse) tramite i governi ed i piani di finanziamenti. Quando la moneta nel sistema è troppa, ed il sistema non riesce a farla defluire correttamente, la moneta trabocca all'esterno, ovvero l'inflazione aumenta, perchè troppa moneta nel sistema ha causato un aumento generale dei prezzi. Nel secondo caso, alla figura due, l'immagine ci mostra come si risolve una situazione di inflazione eccessiva nel sistema. Chiudendo i rubinetti, a controllo della liquidità immessa nel sistema. Questo rubinetto, che prima era aperto violentemente, per far fluire tanta liquidità nel sistema tramite liquidità facile, a costo zero, a tassi bassissimi praticamente soldi regalati a chi chiede finanziamenti e mutui, ha causato un inceppamento del sistema, uno strabordare fuori controllo di liquidità che ha inevitabilmente aumentato i prezzi dei beni. Chiudendo il rubinetto, diminuendo la quantità di acqua nel sistema tramite un rialzo dei tassi, ovvero il costo del denaro dei nostri mutui e finanziamenti, rendendo di fatto più costoso chiedere soldi in prestito, l'acqua fluisce più dolcemente, riducendo nel tempo la liquidità nel sistema e riportando in equilibrio l'offerta e la domanda facendo tornare i prezzi al loro valore naturale. Questo semplice esempio romanzato vuole illustrare con estrema semplicità, il perchè una banca centrale aumenta, o diminuisce, il costo della liquidità (e quindi la quantità) nel sistema, per controllare l'ordinato progresso dei prezzi, tramite i tassi di interesse.  Il costante incremento dei mercati azionari nel lungo periodo è una frase che chi segue i temi finanziari sente quasi sempre; oggi voglio dare a questa frase una corretta visione approfondita e più concreta.

Sono molteplici i fattori che concorrono al costante sviluppo dei mercati azionari nel lungo periodo, delineando un quadro di crescita sostenibile e resiliente. Innovazione tecnologica: L'innovazione tecnologica emerge come un elemento chiave, aprendo nuovi orizzonti di mercato e offrendo opportunità di crescita senza precedenti. L'adozione di tecnologie avanzate gioca un ruolo cruciale nello spingere la crescita del mercato azionario. Investimento progressivo dei profitti: Le imprese reinvestono i loro profitti con saggezza, destinandoli a espansione e innovazione. Questa pratica non solo migliora l'efficienza operativa, ma stimola anche lo sviluppo di nuovi prodotti, generando un aumento tangibile del valore complessivo delle aziende. Crescita economica sostenuta: La crescita economica rappresenta un pilastro fondamentale per il mercato azionario. L'espansione dell'economia si traduce in un aumento significativo dei ricavi e dei profitti delle aziende, riflettendosi positivamente sul valore delle azioni. Gestione dell'inflazione: L'inflazione, gestita con prudenza, può contribuire all'incremento del valore nominale delle azioni. Una gestione oculata di questo fenomeno rappresenta un elemento significativo nel sostenere la crescita complessiva del mercato. Impulsi dalle politiche economiche: Le politiche di stimolo, attuate sia dai governi che dalle banche centrali, svolgono un ruolo determinante. Riduzioni dei tassi di interesse e stimoli fiscali favoriscono gli investimenti nel mercato azionario, fungendo da pilastri essenziali per la crescita a lungo termine. In questo contesto è importante sottolineare che, nonostante possibili oscillazioni e perdite nel breve periodo, il mercato azionario manifesta una propensione intrinseca verso la crescita sostenuta nel lungo termine. La combinazione sinergica di questi fattori crea un ambiente resiliente e promettente per gli investitori, alimentando la fiducia nel potenziale continuo di sviluppo dei mercati azionari nel corso del tempo.  Il Watch Charts Rolex Market Index è un indicatore della performance del mercato secondario degli orologi Rolex.

È composto dai 30 migliori modelli del marchio, ordinati e ponderati in base al valore della transazione. L'indice mostra il prezzo di mercato medio (in USD) di questi 30 orologi nel corso del tempo e viene ribilanciato una volta all'anno il 1° gennaio. Modelli come il Daytona, il Datejust, il GMT ed il Submariner compongono l'indice ponderato dei modelli Rolex. Avete letto qualche titolo di giornale riguardo questa discesa dei prezzi? C'è stato allarmismo tra i media? Al bar i tuoi amici, o tuo cugino durante un pranzo di Pasqua e Natale, ti ha parlato del calo dei prezzi? Se trattassimo i nostri investimenti finanziari come trattiamo i nostri Rolex, ovvero con un giusto distacco perchè sappiamo che l'ingrediente migliore per far crescere i nostri (efficienti) investimenti è solo una gran dose di pazienza unita al controllo emotivo e di supporto di un consulente qualificato, probabilmente saremmo tutti molto più ricchi e soprattutto tutti molto più sereni. .  Oggi vi voglio parlare di un caso reale, raccontandovi la storia vera di un ultima pianificazione costruita con un mi cliente, di cui ovviamente cambierò nomi, importi e riferimenti per privacy.

Il nostro rapporto nasce nel 2019, a seguito di una referenza di un altro già cliente che seguo nella pianificazione finanziaria; iniziamo impostando uno spostamento sul conto appena aperto di una somma che rappresenta una piccola percentuale del patrimonio, circa 50.000€ ovvero un 10% del patrimonio finanziario del cliente; restante patrimonio che era investito all'epoca nella parte del 90% interamente presso altre due primarie banche italiane, molto forti e radicate nel territorio veronese dove svolgo la mia professione. Passano gli anni, nel tempo ci si conosce meglio, si comprendono meglio alcuni aspetti e ci si inizia ad aprire anche ad un dialogo che comprende non solo la parte finanziaria, ma i sogni, le aspettative, gli obiettivi del cliente e le disponibilità. Ed è nel corso del tempo che vengo a conoscere l'entità del patrimonio totale del cliente che nel tempo ha visto gli investimenti sottoscritti con i miei suggerimenti, nonostante alti e bassi, progredire e maturare in maniera efficiente, e regolarmente il cliente aggiornarmi con il report degli investimenti, ormai svelato, presso le altre due banche. Arriva il Covid, la ripresa del 2021, comincia il 2022 con la guerra in Ucraina, arriva lo shock sull'inflazione ed il seguente calo degli investimenti azionari ed obbligazionari a seguito del rialzo dei tassi; finisce il 2022 ed inizia il 2023 con un ritrovato ottimismo sui mercati, ma gli investimenti presso le altre due banche continuano a non performare. Gli strumenti sono "piantati", immobili, se i mercati perdono calano simultaneamente, quando i mercati recuperano, come da inizio 2023, i fondi venduti restano al palo. Decidiamo cosi di tirare una riga, dopo qualche consulto insieme analizzando l'intero patrimonio, sull'efficienza effettiva e il comportamento in questi anni degli strumenti, decidendo di vendere questi strumenti inefficienti ormai in possesso da 3 anni, e cambiare. Il cliente vende quindi 450.000 euro di investimenti presso le altre due banche, vedendosi liquidare circa 405.000 euro con una perdita confermata di un 10%, ovvero circa 45.000 euro. Quando si vende un investimento in perdita, qualsiasi strumento, la banca, a seguito della chiusura del deposito contente gli strumenti posseduti e venduti, rilascia un documento chiamato "certificazione fiscale delle minusvalenze"; si viene a generare quindi un credito fiscale trasferibile su qualsiasi banca, con la possibilità di utilizzare quel credito sui futuri guadagni dell'anno in corso e i successivi quattro. Cosa abbiamo costruito insieme? Abbiamo aperto un nuovo contenitore, dichiarando le minusvalenze pregresse provenienti dall'altra banca alla banca con cui lavoriamo, costruendo una strategia semplice, chiara, definita e certa che permetta, grazie a titoli fiscalmente efficienti distribuiti su un orizzonte temporale di 3 anni e mezzo, di generare una plusvalenza garantita di quel 10% circa che il cliente aveva perso con l'altra banca.  I risultati di una vita da investitori saranno determinati, per la maggior parte, dal tuo comportamento da investitore nei momenti più difficili.

Quando ti focalizzi sul rendimento, sul prodotto del momento, sul settore in voga o sull'industria del futuro, magari impressionato dai risultati del momento devi sempre ricordati che è tutto un illusione, perchè quello che leggi è il rendimento fino a quel momento e magari quel rendimento a doppia, tripla cifra ha passato momenti veramente difficili, momenti di sconforto, di paura, di terrore puro quando tutto crollava e tutti gridavano al panico, ma che il buon investitore ha saputo guardare oltre portando a casa la meritata soddisfazione. Quando decidi di investire, quando i soldi sono davvero investiti in strumenti finanziari è li che parte davvero la tua maratona; il rendimento che avevi visto prima improvvisamente sparisce, ed iniziano i saliscendi naturali dei mercati e degli strumenti che, essendo quotati e trasparenti, ogni giorno mostrano sul tuo home banking quel simpatico + o quell'odiosa - davanti al tuo capitale. Il rendimento reale, o meglio, il rendimento finale, lo otterrai con comportamenti adeguati durante il percorso di investimento; se hai investito bene, in maniera efficiente, coerentemente con il tuo orizzonte temporale, il consulente finanziario al tuo fianco, navigatore della tua imbarcazione, ti porterà correttamente al porto sicuro di destinazione affrontando ogni pericolo. Perchè gli errori che potresti commettere sono tanti e sono generati principalmente dalla tua emotività, dal fatto che continui a monitorare l'home banking generando pensieri terribili quando le cose vanno in difficoltà o dal fatto che nei momenti di grande rialzo sembri tutto cosi facile, che il guadagno non finisca mai e che il rischio non esista più. Il miglior consiglio che posso darti è di migliorare il tuo comportamento come investitore educato e paziente nel tuo orizzonte temporale piuttosto dell'errato comportamento di chi tenta di prevedere i mercati o trovare lo strumento miracoloso che gli cambi la vita dal giorno alla notte. La scala delle Obbligazioni: strategia Bond Laddering per una cedola costante e progressiva29/12/2022  Nel vasto panorama degli investimenti, la diversificazione è spesso la chiave del successo finanziario. Tra le molte strategie a disposizione, una che merita attenzione è la strategia "bond laddering" o "scala di obbligazioni". Questa strategia intelligente offre un approccio equilibrato per gestire il portafoglio, specialmente in un contesto di tassi di interesse fluttuanti.

La strategia "bond laddering" coinvolge la creazione di un portafoglio di obbligazioni con scadenze distribuite in modo uniforme lungo una scala temporale. Ad esempio, invece di investire l'intero importo in obbligazioni a lungo termine o a breve termine, si suddivide l'investimento in obbligazioni con scadenze diverse, come 1, 3, 5, 7 e 10 anni. Questa strategia offre diversi vantaggi. In primo luogo, riduce il rischio legato alla fluttuazione dei tassi di interesse. Quando le obbligazioni raggiungono la scadenza, i proventi possono essere reinvestiti in nuove obbligazioni con rendimenti correnti di mercato. Ciò consente agli investitori di adattarsi dinamicamente alle condizioni di mercato in evoluzione. Inoltre, la "scala di obbligazioni" può fornire un flusso di cassa regolare, poiché le obbligazioni scadono a intervalli regolari. Questa caratteristica la rende particolarmente attraente per coloro che cercano una fonte stabile di reddito fisso nel tempo. Tuttavia, è importante tenere presente che come ogni strategia di investimento, anche la "bond laddering" comporta rischi. La fluttuazione dei tassi di interesse e i cambiamenti nelle condizioni economiche possono influenzare il rendimento complessivo del portafoglio. In conclusione, se sei un investitore alla ricerca di stabilità, reddito regolare e una gestione prudente del rischio, la "bond laddering" potrebbe essere una strategia da considerare insieme al tuo professionista che ti segue. Come sempre, è consigliabile consultare un consulente finanziario prima di apportare cambiamenti significativi al proprio portafoglio, assicurandosi di adattare la strategia alle tue esigenze e obiettivi finanziari specifici.  Uno degli aspetti spesso trascurati quando si investe nei mercati finanziari è la gestione delle minusvalenze.

Le minusvalenze rappresentano le perdite subite in seguito a investimenti che hanno registrato un calo di valore rispetto all'acquisto iniziale. Ma sapevi che è possibile sfruttare i Titoli Obbligazionari per recuperare fiscalmente queste minusvalenze? I Titoli di Stato italiani, ad esempio, sono spesso considerati un'opzione di investimento sicura e affidabile. Tuttavia, possono anche svolgere un ruolo importante nel recupero fiscale delle minusvalenze. Ecco come funziona: I Due Tipi di Rendimento: I Titoli di Stato possono generare due tipi di rendimenti. Il primo deriva dai pagamenti periodici noti come cedole, emessi ogni sei mesi. Il secondo deriva dalla differenza tra il prezzo di acquisto e il prezzo di vendita del titolo. Rendimento Cedolare e Rendimento da Compravendita: Il rendimento cedolare viene considerato un reddito da capitale, mentre il rendimento da compravendita è classificato come reddito diverso. La differenza chiave tra i due è che il reddito cedolare non può essere utilizzato per compensare le perdite passate, mentre il reddito da compravendita può. Un Esempio Pratico? Supponiamo di avere un Titolo di Stato italiano con un rendimento del 1,80% e un prezzo attuale di 97,50, che è acquistato oggi e venduto a un prezzo di 100 in futuro. In questo caso, riceverai pagamenti cedolari semestrali dello 0,90% e un guadagno da compravendita di 2,5 punti. I pagamenti cedolari verranno tassati e accreditati su c/c, il guadagno da compravendita invece potrà essere utilizzato per compensare le perdite passate. Termini di Recupero: La legge fiscale italiana consente il recupero delle minusvalenze maturate nell'anno in corso e nei quattro anni successivi. Questo significa che se hai subito perdite negli investimenti, puoi utilizzare i rendimenti da compravendita dei Titoli di Stato per compensarle, riducendo così la tua imposta sul reddito. Strategie di Recupero: L'utilizzo dei Titoli di Stato italiani come strumento per il recupero delle minusvalenze è una strategia consigliata, specialmente se si desidera ridurre il rischio. Questi strumenti garantiscono il rimborso del capitale nominale (salvo eventi straordinari), il che li rende ideali per il recupero fiscale. È importante pianificare le strategie insieme ad un consulente finanziario, che supporti la pianificazione e la gestione dei titoli, partendo da un analisi del portafoglio in essere, valutando gli strumenti che effettivamente sono da vendere in quanto inefficienti, passando alla gestione del nuovo piano dedicato al recupero delle perdite, gestendo le scadenze in modo da massimizzare l'efficacia di questo processo di recupero.  La cosa più grave che possa accadere (ed incidere) a livello economico come evento improvviso e inaspettato è sicuramente il decesso.

E ancor più grave è quando la morte va ad incidere, sempre parlando a livello finanziario escludendo gli ovvii risvolti emotivi, su qualcuno di cui abbiamo responsabilità. Responsabilità soprattutto economica, come quella che si può avere verso dei minori in qualità di genitori. Assicurativamente parlando, proteggere i rischio conseguenti alla premorienza è semplice ed economico, perché le probabilità calcolate dalle compagnie sono basse, ma appunto, per questo fattore statistico, essendo basse le possibilità di accadimento sono invece alte le conseguenze economiche in caso di imprevisto. Ragione per cui la morte è il vero e primario rischio da coprire quando parliamo di pianificazione finanziaria. Sul mercato, ad esempio, un consumatore può anche trovare prodotti a copertura di rischi più quotidiani, probabili e "reali", come malattia, o infortuni, ma spesso queste coperture richiedono massimali sostanziosi che finiscono per tradursi, a livello di premi da pagare, in importi spesso elevati. Una prima soluzione assicurativa da affrontare, nel campo della pianificazione economica personale, è appunto contro il rischio della premorienza; soprattutto se l'assicurato è giovane, un semplice contratto contro il rischio morte è semplice, perchè copre un unico evento ovvero il decesso, ed economico. Se avviene l'evento durante l’anno, la compagnia assicuratrice paga il capitale concordato. Se non avviene, la polizza si rinnova. Semplicità, e garanzia che tutto funzioni in caso dell’evento avverso. Perché non ci si assicura sui piccoli eventi che se succedono influiscono economicamente poco, ma ci si assicura sugli eventi rari, ma che se succedono provocano disastri economici. Ora che abbiamo visualizzato l'importanza di assicurarsi contro l'evento più nefasto la domanda seguente è "quanto mi assicuro"? 50? 100? 200.000 euro? Spesso suggerisco di partire con almeno 200.000 euro su soluzioni semplici per il puro rischio morte, e di non prendere nemmeno in considerazione importi minori. Perché? Perché è il capitale medio necessario per crescere un figlio almeno fino ai 18 anni. La copertura vi garantisce il futuro dandovi reddito. Senza reddito non c’è futuro, o si rimodulano le spese, o si rinuncia agli obiettivi. Quanto costa all’anno? Per un ragazza o ragazzo giovane, sui 25-30 anni non ci si discosta da un premio annuale di circa 100/130 euro. E il premio rimane fisso per la durata concordata che spesso può essere 10 o anche 20 anni. Decidere di stipulare un contratto quando si sarà inevitabilmente più “anziani”, comporterà ovviamente un rialzo di premio assicurativo annuo, per cui come molto spesso ripeto spesso su argomenti di natura "finanziari", prima si parte, prima si hanno benefici. Suggerisco, infine, di controllare sempre eventuali clausole specifiche, di controllare che l'intermediario faccia compilare i questionario di valutazione medica, necessari alla compagnia per "conoscere" il rischio che sta assumendo.  In finanza esiste un ingrediente segreto a disposizione di tutte le persone, sia per famiglie con patrimoni elevati sia per giovani che da poco si sono approcciati agli investimenti.

Ma pochi investitori decidono di utilizzare correttamente questo ingrediente che potrebbe tranquillamente, senza spese e senza sforzi, trasformare il loro percorso di successo come investitori e il futuro destino degli investimenti. Di cosa sto parlando? Del tempo. L’unico ingrediente che permetterà ai tuoi investimenti di crescere è il tempo. Ed è proprio il tempo l'ingrediente segreto che davvero vende e trasmette un buon consulente finanziario, unito alla pianificazione e al controllo delle tue azioni e dei tuoi comportamenti. Comportamenti che spesso, se non la maggior parte delle volte, risultano scorretti e possono quindi portati fuori dalla carreggiata del percorso finanziario impostato, soprattutto quando arrivano le piogge e i temporali si affacciano all'orizzonte. Il consulente finanziario non può pianificare la direzione del mercato ne può prevedere il suo massimo o i suoi minimi, ma può invece aiutarti nel pianificare delle soluzioni per proteggere e rivalutare nel tempo il tuo patrimonio già formato o progettare un piano di risparmio da dedicare a dei progetti futuri. Pianifichiamo sul mercato ed attraverso il mercato con gli strumenti a disposizione. Non pianifichiamo l’andamento del mercato. Concentrarsi quindi sul tempo, più che sul rendimento, è l’unico fattore fondamentale per investire correttamente con successo. Avendo dalla parte un buon consulente finanziario che aiuti a far prendere decisioni corrette per i propri risparmi, con strumenti efficienti a completare il tutto.  Sei sicuro di seguire le fonti giuste, quando si parla di finanza personale?

Abbiamo enormi difficoltà a pensare al domani e non siamo abituati ad interrogarci sulla nostra vita futura, ma al tempo stesso abbiamo una grandissimo desiderio di trovarci nel futuro in salute, con persone a cui volere bene e con una discreta disponibilità economica. Non possiamo volere il risultato finale se non ci attiviamo in prima persona per iniziare un percorso corretto che ci porti al buon risultato sperato. Decidere bene chi seguire, decidere bene dove informarsi e soprattutto, decidere bene dove rivolgersi quando si cercano soluzioni reali alle domande finanziarie della tua vita diventa davvero fondamentale, in una giungla di informazione che è diventato questo mondo, dove tutti sono professionisti di “Finanza Personale”. Ma fintanto che cercherai soluzioni e stratagemmi da pseudo professionisti che ogni giorno non tardano a: - commentare le ultime news e mercati - parlare di cosa ha fatto una singola azione/indice - sponsorizzare settore/titolo del momento - mostrare guadagni speculativi trading - fare previsioni sul “domani” dubito davvero che al primo serio problema finanziario che ti si mostrerà davanti o al primo storno di mercato ti verranno in soccorso l'ultima emissione di Btp, o il guru di Youtube o l'ennesimo etf tematico, portandoti una pronta soluzione miracolosa alla tua difficoltà economica. Miracoli, almeno in finanza, ce ne sono gran pochi, e i problemi economici della vita vanno anticipati e prevenuti con un esperto pianificatore finanziario, che parli solo solo e soltanto di vera finanza personale / educazione finanziaria. E per vera intendo un esperto che non parli altro che di: - parlare di rischi e protezione - costruire un piano per avere un capitale futuro - pianificare acquisti importanti (casa) - progettare obiettivi per persone importanti (figli) - tramandare patrimonio senza problemi Perché la vita finanziaria è il fulcro centrale della vita stessa, dei tuoi desideri e dei tuoi obiettivi, e ti serve un vero consulente di finanza personale al tuo fianco che verifichi la tua situazione e ti aiuti nel corso degli eventi finanziari futuri. Non puoi prevedere il futuro, ma puoi pianificare il futuro che vorresti.  Il mercato e l’economia ci regaleranno sempre un buon motivo per dubitare della strategia che abbiamo deciso di seguire.

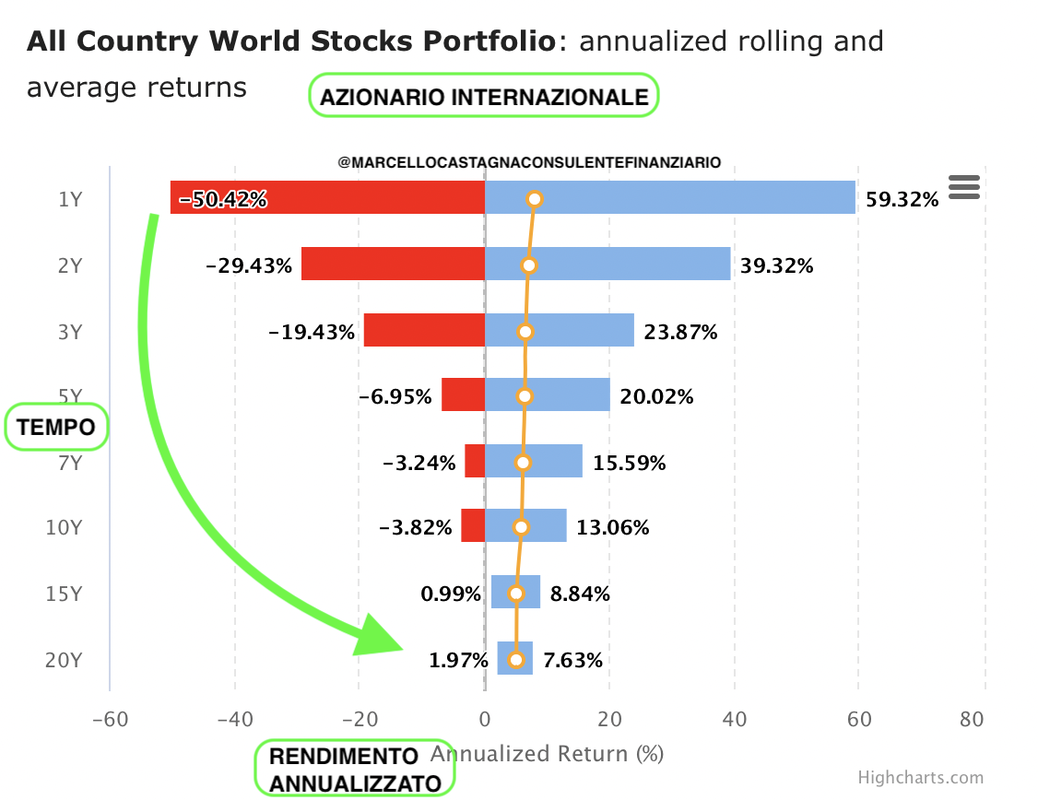

Per questo la strategia e l’obiettivo finale dovranno essere più forti del mercato e degli eventi avversi a cui andremo incontro. Per quale motivo? Perchè rimanere sui mercati tanti anni è incredibilmente difficile, ma assolutamente conveniente. Negli ultimi 50 anni investire sulle aziende quotate dell’intero globo terrestre per un solo anno avrebbe potuto restituire un profitto che va da un +59% fino ad un drammatico -50%. Allungando l’orizzonte temporale, aumentando la permanenza sui mercati, ignorando il rumore di fondo e concentrandosi sul solo obiettivo finale, la piramide inverse ci mostra come i risultati negativi si riducono in maniera sensibile via via che gli anni passano, lasciando posto a soli risultati positivi. Ecco perchè ogni investimento deve avere un suo giusto “tempo di maturazione” per garantire il risultato pianificato all’inizio del percorso e per evitare brutte sorprese durante il tragitto. Restare sui mercati è conveniente ma un percorso lungo puo spesso nascondere delle insidie. Meglio quindi dotarsi dell’aiuto di un consulente (navigatore) che ti mantiene sulla carreggiata, evitando pericolose sbandate o tentazioni, permettendoti di raggiungere la destinazione finale, il tuo obiettivo pianificato, alla velocità a te piu confortevole.  Quante volte in questo periodo ti sei chiesto se fosse un buon momento per investire, se è meglio aspettare, se conviene entrare perchè siamo già andati in basso, se forse è meglio vendere...

Potremmo andare avanti con queste considerazioni per una vita, ma la sostanza è che non puoi avere una risposta giusta ad una domanda sbagliata. Gli strumenti finanziari sono solo ed unicamente dei veicoli, che ti permettono di raggiungere i tuoi obiettivi finanziari, nel lungo periodo. Investire riguarda la tua vita, i tuoi obiettivi, i tuoi desideri. Non si investe per riuscire a fare qualche soldo extra. Ma soprattutto, il guadagno di un investimento non deve essere finalizzato a permettere consumi che il normale reddito da lavoro non riuscirebbe a garantire. Se cerchi questo, se cerchi il “colpo vincente” è meglio darsi al gioco d’azzardo o al casinò, dove almeno ci si diverte e si beve qualcosa in compagnia. E' per questo hai bisogno di un consulente che ti segua durante i percorsi complicati degli investimenti. Un consulente che parli meno di Fed, Bce, tassi, mercati e rendimenti e parli molto di più di obiettivi, budget, risorse, persone e desideri. Pianifica con lui il futuro perché è lì che passerai il resto della tua vita.  Come esseri umani odiamo il lungo termine, ma gli investimenti sono davvero profittevoli quando li conservi per decadi.

Non sopportiamo la volatilità, ma spesso gran parte del patrimonio lo investiamo in beni di cui non abbiamo idea il vero valore reale quale sia (immobili). Siamo troppo spesso preoccupati per il futuro, ma non ci passa proprio per la testa di perdere un paio di ore per capire come coprire i rischi che potrebbero rovinarci (invalidità permanente, morte, casa...). Cosa potrebbe succedere al nostro benessere, presente e futuro, se ci comportassimo diversamente? Se sposassimo un lungo orizzonte temporale unito al concetto di sana volatilità, destinando quote di capitale su strumenti diversificati, assicurandoci e preparandoci alle emergenze. Quanto benessere fisico e psicologico potremmo guadagnare, apportando piccole modifiche ai nostri comportamenti, spesso troppo umani? Cercare scelte che puntano al benessere, e non al rendimento di un investimento, al mercato piu redditizio o allo strumento migliore. Investire non è un evento, che capita così a ciel sereno e che ci fulmina nel bel mezzo del nostro cammino di vita. Investire è un mezzo di creazione e mantenimento del benessere. Un processo che ci accompagnerà tutta la vita, dall’entrata nel mondo del lavoro, agli inizi della carriera, al ritiro dagli sforzi quotidiani fino al meritato riposo in pensione. Qual’è oggi il percorso che vuoi impostare per i prossimi anni? Questo è il mio lavoro, e questa è la domanda che ti pongo.  Da persona addetta ai lavori vedo quotidianamente, quando parlo di pianificazione a lungo termine, una risposta contraria che si concretizza nella necessità dell'essere umano di cercare pronte risposte e precise conferme su fatti e questioni di breve termine.

Che sia l'andamento dei mercati o le prospettive future di un azione l'essere umano ragiona da millenni seguendo un ottica di sopravvivenza a brevissimo termine. Il nostro cervello non è d'altronde abituato a fare ragionamenti a lungo termine, il nostro cervello è ancora ben fermo al paleolitico, quando il nostro scopo di esistenza era la sola sopravvivenza giornaliera unita all'incertezza di arrivare al giorno successivo. Siamo quindi incapaci per natura di programmare cosa sarà il dopo domani e fatichiamo a comprendere quanto sia più rilevante l’importanza di pensare al proprio futuro per quello che sarà il lungo percorso di vita degli anni a venire. Ma oggi, nel 2022, con una speranza di vita ben oltre i 75 anni, come possiamo fermarci a ragionare nel breve termine, lasciando il dopo domani al caso più totale? E come si traduce questa eredità comportamentale nell'ambito finanziario, dove le migliori scelte si sviluppano su lunghi orizzonti temporali? Vedo tutti i giorni, durante la mia attività di pianificatore, genitori con figli piccoli senza assicurazione sulla vita. Incontro anziani senza testamento e senza alcuna idea di pianificazione successoria. Ascolto lavoratori autonomi, senza copertura sull’invalidità. Conosco giovani lavoratori senza risparmi, ma indebitati fino al collo. Ragiono con clienti su patrimoni immobiliari suddivisi tra familiari che da anni neanche più si parlano. Gli imprevisti capitano e il messaggio che voglio portarti è che talvolta questi imprevisti non capitano sempre agli altri. E le conseguenze, se non ci si pensa prima, possono essere devastanti. Ragionare su “cosa potrebbe succedere” è molto più rilevante rispetto al ragionare su cosa faranno domani le azioni Telecom o “quanto mi da quel conto deposito”. Prima di pensare come cacciatori del paleolitico abituiamoci a ragionare da esseri umani evoluti su come proteggere il nostro percorso di vita evitando scelte a breve termine poco razionali e illogiche.  Gli investimenti non sono una scorciatoia per farti diventare improvvisamente ricco.

L'unica fortuna che potrai accumulare sarà grazie al tuo lavoro, alla tua attività e ai tuoi sforzi quotidiani. Il risparmio e il capitale che andrai a generare, se correttamente investito, ti permetterà poi di far lavorare i tuoi soldi, mentre tu ti occupi delle tue passioni. Perchè il risparmio senza investimento non ha alcun senso. Ma ancora di più, risparmiare e basta non ti permetterà di diventare ricco. Per arricchirti dovrai lavorare, risparmiare e poi investire (bene). L'investimento ti permetterà di moltiplicare gli effetti del tuo potere di risparmio, mentre tu ti potrai occupare del tuo tempo e e delle persone a cui vuoi bene. Senza dimenticare che il tuo reddito, bene o male nel tempo resterà lineare o aumenterà comunque di qualche punto percentuale, durante il tuo percorso lavorativo. La quota di risparmio invece, se pianificata con un consulente tramite un attento budget delle tue risorse, potrà addirittura aumentare, aumentando quindi il tuo patrimonio. Molto semplicemente, permetterai ai tuoi soldi di farli lavorare, per te. Quindi come creare e aumentare il tuo capitale, nel lungo viaggio della tua vita lavorativa? Facendoti guidare lungo il percorso da un professionista, che lavora al tuo fianco, nel tuo interesse, rendendo il viaggio il più confortevole possibile attraverso gli imprevisti che potranno accadere, mantenendo la rotta verso i tuoi obiettivi. Ecco l'unica grande verità negli investimenti. |

Marcello Castagna - Consulente Finanziario -

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.

Verona & Online Since 2019

Le opinioni e le posizioni espresse sono personali.

Il contenuto pubblicato sul presente sito e blog ha scopo puramente informativo e non deve essere inteso

come offerta o come sollecitazione ad acquistare o vendere qualsivoglia tipo di strumento finanziario.